基金持仓换手率与收益有关吗?中欧基金葛兰换手率85%跑输基准,景顺长城张雪薇换手率872%跑赢基准12%(名单)

- 文学

- 2025-04-10 20:49:03

- 11

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,随着2024年基金年报的陆续披露,股票型基金持仓换手率这一关键数据也浮出水面。基金持仓换手率作为衡量基金经理投资组合调整活跃程度的重要指标,一直备受投资者和业内人士的关注。

基金持仓换手率是指基金在一定时期内买卖股票的频率,通常以百分比形式呈现。较高的换手率意味着基金经理频繁地买卖股票,试图通过积极操作来获取超额收益,但这同时也会增加交易成本。相反,较低的换手率则表明基金经理更倾向于长期持有股票,以减少交易成本,不过可能会错失一些短期的投资机会。

华安物联网主题持仓换手率14.53%位居普通股票基金最低

据Wind数据显示,在576只普通股票基金中,华安物联网主题以14.53%的2024年持仓换手率位居最低。令人瞩目的是,该基金在2024年取得了11.74%的收益,跑赢基准0.46%。这一成绩显示出在低换手率的策略下,华安物联网主题基金成功地实现了资产的稳健增值,其长期持有的投资理念似乎取得了不错的成效。

紧随其后的是华安大国新经济,其2024年持仓换手率为17.02%,在576只普通股票基金中排名第二低。然而,与华安物联网主题不同的是,华安大国新经济在2024年的收益为8.94%,跑输基准2.83%。尽管保持了较低的换手率,但可能由于投资组合的配置或者市场行情等因素的影响,未能跑赢业绩基准。

嘉实回报精选的2024年持仓换手率为22.38%,在普通股票基金中换手率排名第三低。该基金2024年的收益为5.4%,但跑输基准10.19%。嘉实回报精选在低换手率的策略下,面临着较大的业绩压力,这也引发了市场对于其投资策略和资产配置的讨论。

海富通量化前锋换手率2429.33%最高,亏损10.58%且跑输基准17.24%

在普通股票基金中,海富通量化前锋以2429.33%的2024年持仓换手率位居榜首。然而,如此高的操作频率并未带来理想的收益,该基金在2024年亏损10.58%,且跑输基准17.24%。这一结果让市场颇为意外,高换手的积极操作策略不仅未能抵御市场风险实现盈利,反而使基金业绩大幅落后于基准。

前海开源强势共识100强紧随其后,2024年持仓换手率达2198.8%,排名普通股票基金换手率第二。其业绩同样不尽如人意,2024年亏损7.13%,跑输基准21.17%。尽管基金经理频繁调整投资组合,但似乎未能准确把握市场节奏,高额的交易成本叠加投资决策的偏差,导致基金业绩不佳。

博时量化多策略2024年持仓换手率为1909%,在普通股票基金中排名第三。虽然该基金在2024年实现了6.12%的收益,但仍跑输基准3.71%。这表明即使有一定的盈利,高换手率所带来的成本也对基金的整体收益产生了负面影响,使其难以超越业绩基准。

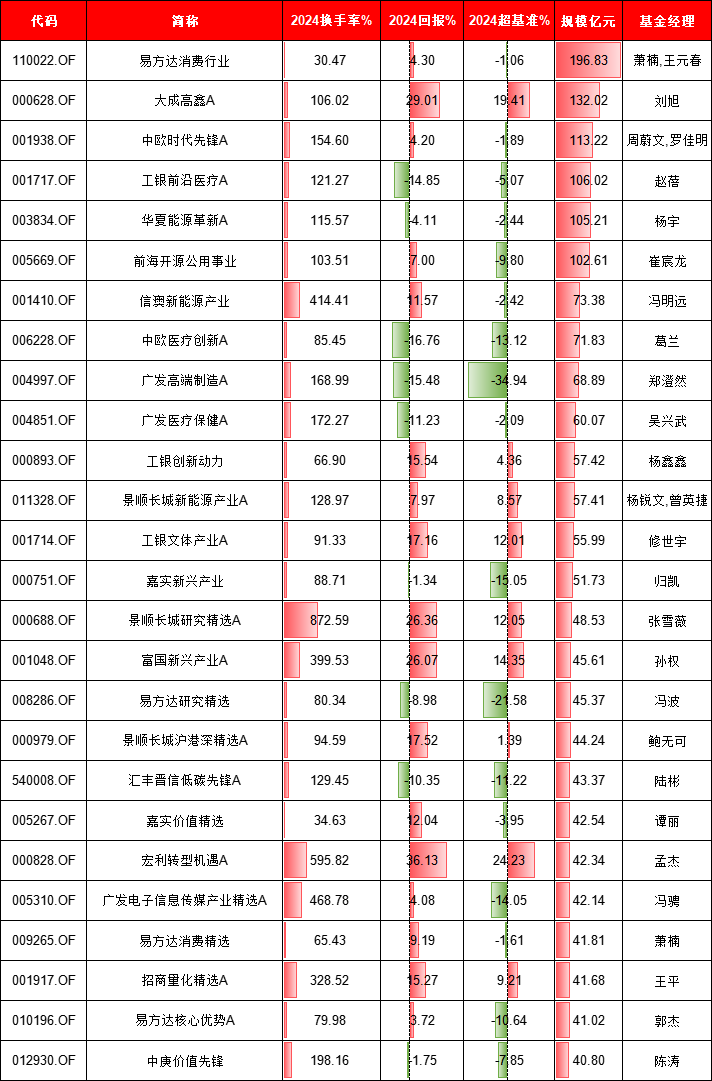

规模超50亿元的普通股票基金:冯明远管理的信澳新能源产业换手率414%最高,跑输基准2.4%

在规模居前的普通股票基金中,换手率呈现出较大差异。易方达消费行业基金规模达196.83亿元,换手率为30.47%,属于相对较低的水平。这表明基金经理萧楠和王元春倾向于长期持有消费行业的优质股票,对投资组合的调整较为谨慎。在2024年,该基金回报4.30%,跑输基准1.06%。这种低换手率策略虽能减少交易成本,但在市场波动较大时,可能无法及时调整持仓以适应市场变化,影响基金收益表现。

大成高鑫A规模为132.02亿元,换手率106.02%。基金经理刘旭采用了相对适中的换手率策略,在一定程度上兼顾了长期投资与适时调整。2024年该基金取得了29.01%的回报,超基准19.41%,较好的业绩表现或许得益于其对投资组合的合理调整以及对市场机会的把握。

中欧时代先锋A规模113.22亿元,换手率154.60%。较高的换手率意味着基金经理周蔚文和罗佳明更积极地调整投资组合,试图抓住市场热点和投资机会。然而,2024年基金回报4.20%,跑输基准1.89%,这说明频繁调整投资组合并不一定能带来理想的收益,可能是在调整过程中未能精准把握市场节奏,或者受到交易成本的影响。

值得注意的是信澳新能源产业,基金规模73.38亿元,换手率却高达414.41%。基金经理冯明远积极地进行股票买卖操作,试图通过频繁交易获取超额收益。2024年该基金回报11.57%,跑输基准2.42%。如此高的换手率在增加交易成本的同时,也加大了投资决策失误的风险,对基金业绩产生了一定的负面影响。

业绩最好的普通股票基金:银华数字经济2024年回报50%,换手率1093.98%

从数据来看,业绩最好的普通股票基金在换手率方面呈现出较大差异。银华数字经济A以1093.98%的2024年换手率位居前列,其2024年回报高达50.0%,超基准28.25%。如此高的换手率或许表明基金经理王晓川积极捕捉市场热点,通过频繁的调仓换股来获取收益。然而,高换手率带来的交易成本是否会在长期影响基金的整体收益,仍值得进一步观察。

与之形成鲜明对比的是前海开源深圳特区精选A,其2024年换手率仅为31.89%,但回报也达到了32.23%,超基准19.33%。这显示出基金经理杨德龙可能更侧重于挖掘具有长期投资价值的股票,坚持长期持有策略,在降低交易成本的同时,依然取得了优异的业绩。

再看大成高鑫A,换手率为106.02%,2024年回报29.01%,超基准19.41%。基金经理刘旭这种相对适中的换手率策略,或许是在长期投资与适时调整之间寻求平衡,根据市场变化和公司基本面情况,适度调整投资组合。

业绩最差的普通股基:申万菱信医药先锋换手率679.65%,亏26.28%跑输基准15%

从数据来看,业绩最差的普通股票基金在换手率方面差异明显。像金鹰医疗健康产业A,2024年换手率高达868.55%,然而其回报却是-22.40%,跑输基准13.19%。如此高的换手率或许体现出基金经理欧阳娟和韩广哲积极调仓的策略,但频繁的操作似乎并未带来理想的收益,反而可能因交易成本过高以及对市场节奏把握不准而导致亏损。

与之形成对比的是银华农业产业A,换手率仅为51.17%,2024年回报-25.27%,跑输基准17.40%。低换手率策略下依然业绩不佳,这可能暗示该基金所投资的农业产业板块在2024年整体表现低迷,或者基金经理对长期持有的股票选择存在偏差,未能及时调整持仓以适应市场变化。

再看有多只医药主题基金业绩垫底。例如申万菱信医药先锋A,换手率679.65%,回报-26.28%,跑输基准15.50%;安信医药健康A,换手率208.02%,回报-25.10%,跑输基准16.55%。这或许反映出2024年医药行业面临诸多挑战,如政策调整、研发进度不如预期等,无论高换手还是相对低换手的操作策略,都难以抵御行业下行压力。

总体来看,基金持仓换手率与业绩之间并非呈现简单的线性关系。低换手率的基金有的实现了稳健增值,有的却未能跑赢基准;高换手率的基金中,既有业绩亮眼的,也有大幅亏损的。投资者在选择基金时,不能仅仅依据持仓换手率这一指标,还需综合考虑基金的投资策略、资产配置、市场行情以及基金经理的投资能力等多方面因素,才能做出更为合理的投资决策。

声明:本文由AI生成,基金有风险,投资需谨慎。【释义】基金持仓换手率是指基金定报告期中持有股票的换手率 ,【算法】换手率=MAX(报告期买入股票成本总额, 报告期卖出股票收入总额)/AVG(区间内股票市值)。 “区间内股票市值”取全年4个季报的数据。

上一篇:中国邮政冷藏运输发展趋势

下一篇:智能家居系统价格揭秘

相关文章

热门文章

出生时间属于时间类概念

2025-03-31 15:49:33一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36对重疾险热议的冷思考

2025-03-31 19:00:04单招铁路专业要求全面解析

2025-03-31 16:37:26神奇化妆秘诀,提升美丽与自信的有效化妆品

2025-03-31 18:42:12

中国政府中东问题特使翟隽会见俄罗斯副外长博格丹诺夫

2025-03-31 17:53:02

欧洲央行官员考虑是否暂停降息之际 欧元区通胀放缓

2025-04-01 17:44:02

有话要说...