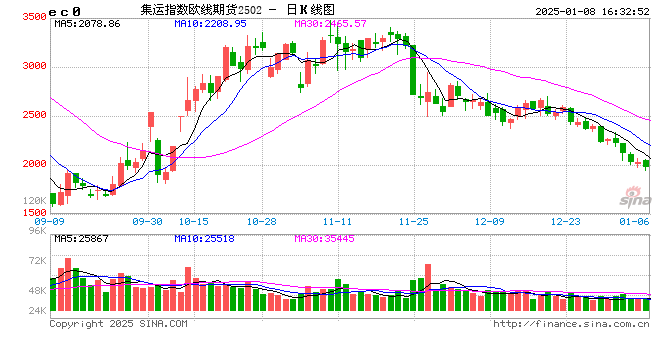

集运欧线2025年展望:风起于青萍之末 浪止于冲突之间

- 资讯

- 2025-01-08 16:33:15

- 9

格林大华期货研究院 纪晓云 交易咨询资格:Z0011402

一、行情回顾

集运欧线期货2023年8月18日上市,上市以来,经历了行情的大涨大跌,波动幅度较大。

2023年8月18日到2023年12月14日主力2404合约在689-980之间波动。这段时间,现货价格波动幅度不大,期现走势高度一致,基差波动范围较窄,期现联动性较好。基本面,欧洲需求疲软,8、9月旺季不旺,班轮公司也未采取强硬的停航措施,现货运价在无货量支撑的情况下小幅走弱,盘面反应较为滞后。国庆节后,地缘政治并未对苏伊士运河造成影响,市场基于现实货量弱与未来订舱价被动提高之间的矛盾震荡运行。11月份市场回归弱现实,期现货价格均未出现较大涨幅。

2023年12月14日至2024年1月,红海事件爆发后,集运欧线期货大涨,仅12月当月主力合约涨幅高达98.19%。其中,12月18日集运欧线期货暴涨,出现多个涨停。集运欧线标的指数SCFIS明显滞后。至2024年1月1日现货指数仅1228.16点,但期货主力合约最高2650.0,期货已经严重脱离现货,升水幅度太大,达到85.3%。剧烈波动下,吸引投机资金参与到期货市场中,这段时间主力合约日内成交、持仓12 月高点达到41万、13.5万手。

2024年1-3月,期货市场快速下跌,1月4日已经出现拐点,掉头快速向下,仅用4个交易日跌去41%。但现货价格继续上涨,标的指数SCFIS在1月29日结束上涨,开始下跌,为3496.05点,而期现走势的不匹配导致期货从1月上、中旬的大幅升水转为深度贴水,至1月31日,期货主力合约收盘价贴水高达1571.45点。实际上,1月中旬后红海冲突的影响逐渐弱化,集运价格逐步回归到供需基本面,春节期间和节后,绕道船舶陆续返回亚洲,同时工厂放假,集运需求下降。前期过快上涨的价格得到修正,盘面呈现震荡偏弱走势,期价贴水幅度仍然较大。3月后半月,临近交割,集运欧线为现金交割,基差修正逻辑下,现货价格持续下跌,期价开始上涨,基差才开始收敛。但随着上期能源对市场的管控,资金炒作减退,期货成交、持仓出现明显下降。

2024年4-7月,这段时间期现货价格均上涨。但现货价格4月份才开始上涨,而期货价格于3月中下旬已经启动,期现走势再次不统一,基差再次扩大。SCFIS最高点出现在7月22日,为6318.1点。但期货价格拐点在7月4日,为4925.0点,期货贴水幅度较大。

2024年8-12月,集运欧线期现货价格均下跌。期价下跌行情启动时间早,跌幅也较大。比如到11月21日,SCFIS欧线跌至2160.08点,而期货最低不足1500点。

二、集运市场需求分析

(一)我国经济与中欧贸易分析

2001年中国加入世贸组织,在出口的带动下,以及中国城市化和工业化进入发展高潮,2000-2008年中国经济高速发展,2008年美国爆发金融危机打乱了节奏,随后国内4万亿元基建投资对冲推动经济反弹,但高速增长期已过,自2012年以来经济增速持续下滑,2019年中国GDP增速5.95%。新冠疫情结束后,经济有所修复,在国内外整体形势的作用下,2024年前三季度中国GDP累计同比增长4.8%,预期全年增长约5%。

今年我国进出口贸易持续向好,表现较为亮眼。从结构上来看,欧盟是我国第二大贸易伙伴。我国与欧盟贸易总值为5.09万亿元,增长1.3%,占12.8%。

(二)欧洲经济与进出口贸易分析

2024年,在能源高成本的压力下,欧元区制造业外迁严重,制造业PMI持续收缩。从服务业PMI来看,欧元区服务业在2024年总体保持扩张,对冲了制造业的收缩,从而使欧元区经济总体保持平稳状态。

欧盟27国PPI消费品同比增速已在2024年6月触底,进入回升周期,2025年PPI消费品同比增速有望延续回升趋势。9月欧盟27国零售销售指数同比增速上升至2.8%,已进入正向增长区间。2024年欧洲央行已进入降息周期,2025年欧盟经济有望在货币宽松和消费回暖带动下回升。

随着全球经济增长放缓和摩擦增加,2024年欧盟对外贸易呈现下降趋势。欧盟贸易结构看,美国是欧盟第一大贸易伙伴,2023年对美出口占欧盟出口总额的19.7%,且欧盟经济依赖出口。尽管欧盟在电动汽车、光伏、风电、钢铁等领域对中国商品发起反补贴调查,欧盟对华进出口总额均下降,但中国仍然是欧盟的第二大贸易伙伴。

三、集运市场供给分析

(一)全球集运运力供给分析

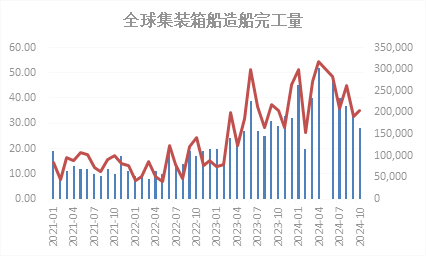

2024年全球船舶运力交付速度加快。1-10月,共交付船只343艘,运力合计219.06万TEU,接近去年全年运力交付量,集运供给增速创近十年来的新高。预计2024年新船供应增长10%左右。

图1 全球集装箱造船完工量

数据来源:WIND、格林大华期货研究院整理

集装箱船的拆解情况看,近几年集装箱船拆解数量明显增多,拆解速度加快。2023年集装箱船拆解82艘,拆解运力为15.6万TEU,同比增长882.4%。拆解的船舶主要集中在1000-3000TEU之间,船龄大多在25-30年之间。2024年拆解速度比2023年更快,年初至今已有147条集装箱船被拆解,这波拆船潮主要是为了应对产能过剩和运价低迷的困境。拆解的集装箱船类型以2000TEU以下的船舶为主,其中1000-1499TEU的船舶数量最多,达到27艘。大多数拆解的船舶是因船龄较长或无法满足新的环保和碳排放要求而报废。随着EEXI和欧盟碳排放交易规则的实施,一些旧船因无法满足新的碳排放要求而被报废,以避免支付高额罚款。此外,钢材市场价格的上涨也增加了拆船回收的成本,刺激了船东的拆船意愿。

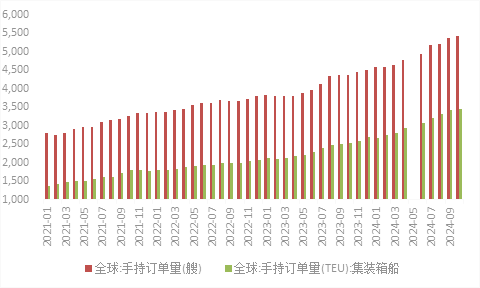

尽管集装箱船拆解量显著增加,但新增运力投放较多,集装箱运力仍处于增加态势。截止2024年11月29日,全球集装箱船共7174艘,较去年底增加5.78%;合计运力3123万TEU,较去年底增加9.51%。这些集装箱船中,远东至欧洲航线占比20%左右,绝大多数为12000TEU以上的大船,船舶大型化是近几年海运市场的趋势。

预计2025年集装箱船运力继续增加。从领先指标手持订单来看,2021年以来,集装箱船手持订单数量持续增加,2023年下半年以来速度加快,到2024年10月屡创新高。按照船舶制造周期平均2-3年来推算,预计2025年后集装箱船运力供给会继续快速增加。粗略估算,2025年运力增长4.5%左右,虽低于2024年,但仍保持正增长。

图2 全球集装箱手持订单量

数据来源:WIND、格林大华期货研究院整理

(二)集运联盟新变化

目前全球最大的班轮公司分为三个主要联盟:2M联盟,包括地中海航运和马士基(将于2025年1月解散);OA海洋联盟,包括中远海运、法国达飞、长荣和东方海外;THE联盟,包括赫伯罗特、海洋网联船务、韩新海运 和阳明海运。其中,2M联盟市场份额最大,占比22%。OA海洋联盟占比16%。THE联盟占比最小。这三大联盟中,亚洲至北欧的航线服务(23条左右),其中挂靠中国港口的航线共有17条左右。

近几年2M联盟双方经营战略差异逐渐变大,MSC致力于海运业务,近两年不断扩充运力,目前已经成为全球运力第一的公司;而MSK的扩张则更偏向于物流端,成为全球综合集装箱物流公司,主打端到端的供应链服务,新船投产则相对谨慎。因此,2M联盟最终走向解体,马士基和赫伯罗特(将于2025年2月成立)形成“双子星”联盟。OA联盟较为稳定。原THE联盟部分成员,演变为PA联盟,包括海洋网联船务、韩新海运和阳明海运,并与地中海航运在亚欧航线上进行合作。新联盟中,双子星联盟市场份额最大,占比16%,地中海占比12%。新联盟中,亚洲至北欧的航线可能将会有19条,其中挂靠中国港口的有17条左右。

集运市场格局出现新变化,使得行业集中度整体下降。联盟重组之后,欧线市场上,MSK市场份额可能会削弱,MSC可能更高,但市场份额的前两名仍然是这两家。

旧联盟中,MSK的线上报价被看做是集运市场指导价。实际上,MSK通常采取线上放舱、低价揽货的策略,可依据订舱情况自动调整价格,但在货量非常淡的时候,MSK也会加大线下卖舱位的力度,导致出现线上报价与线下不一致的情况。新联盟中,以传统线下报价为主的MSC报价可能更具有指导性。此外,SCFIS指数是根据货量进行加权平均,2025年更注重于地中海价格。

四、其他因素分析

(一)地缘政治

航运市场地缘政治因素最主要的是红海危机。2023年11月以来,胡赛武装组织红海袭击航运船只,12月15日起,马士基航运、赫伯罗特、地中海航运等先后宣布将停止所有穿越红海的航行,到目前为止,仍未恢复通航。红海事件发生后,班轮公司改道绕行好望角。中东局势错综复杂,2025年上半年苏伊士运河难以恢复通航。一旦恢复,集运价格可能下跌。

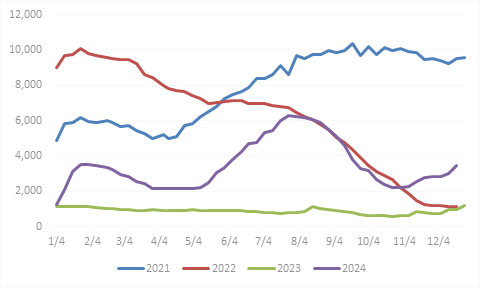

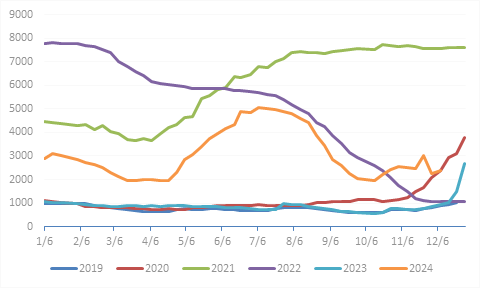

(二)季节性分析

标的指数SCFIS于2020年开始编制,过去四年指数波动较大,但总体呈现出一定的季节性特征:价格上涨期为12月份至下一年的1月底2月初,价格下跌期为2月初至4月份。其他时间走势涨跌均有。

图3 SCFIS走势图

数据来源:同花顺iFind、格林大华期货研究院整理

领先指标SCFI表现出类似的特点:价格上涨期为12月份至下一年的1月底2月初,价格下跌期为2月初至4月份。因红海事件、疫情等因素影响,5-11月指数走势规律不明显。

图4 SCFI走势图

数据来源:同花顺iFind、格林大华期货研究院整理

五、总结全文和2025年操作建议

新船持续交付,班轮公司联盟切换,市场集中度下降,2025年集运运力增长4.5%左右,虽低于2024年,但仍保持正增长。2024年欧洲央行已进入降息周期,2025年欧洲经济有望在货币宽松和消费回暖带动下回升,但中欧贸易摩擦一定程度上抵消集运需求的增长,预计集运需求增速2.5%。集运市场持续宽松,价格将承压下行,价格中枢低于2024年。不发生极端事件比如红海通航等情况下,预计集运加权运行区间1500-3800。2025年仍需关注地缘政治风险,包括中东局势、美国关税新政和俄乌冲突等。若红海恢复通航,将释放20%左右的集运需求,集运价格有望进一步下行。

重要事项:

本报告中的信息均源于公开资料,格林大华期货研究所对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,格林大华期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为格林大华期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为格林大华期货有限公司。

下一篇:郑钦文,捐款100万!

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...