光大期货:1月10日有色金属日报

- 文学

- 2025-01-10 09:22:09

- 12

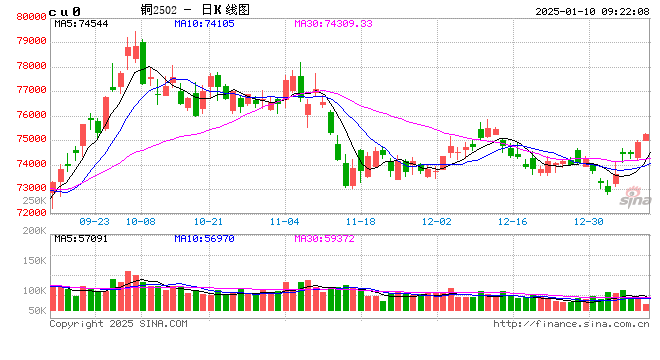

铜:

隔夜LME铜震荡走高,上涨0.67%至9111.5美元/吨;沪铜主力上涨0.58%至75120元/吨;国内现货进口盈利大幅收窄。宏观方面,美国12月ADP就业人数意外大幅放缓至12.2万人,创8月以来最低水平,关注今晚即将公布的非农就业数据。美联储纪要暗示暂停降息,“几乎所有”决策者认为特朗普政策可能推升通胀,近期诸多官员声称支持渐进式降息。国内方面,中国12月CPI同比上涨0.1%,全国PPI环比下降0.1%,同比下降2.3%。库存方面,LME库存下降1750吨至263950吨;SHFE铜仓单下降582吨至13367吨;BC铜维持3184吨。需求方面,季节性淡季预期下下游订单出现一定下滑。国内铜需求进入季节性淡季,这意味着国内现货报价可能持续偏弱,且当前内外比价出现回落,结合铜价回涨走势,表明推涨力量主要来自于海外。之前提到,市场情绪当前受宏观所裹挟起伏不定,市场静待特朗普上台后的动作,从美元指数当前位置及金融市场反馈来看情绪并不一味偏弱,节前铜价震荡偏强看待,但幅度有限。

镍&不锈钢:

隔夜LME镍涨0.36%报15510美元/吨,沪镍涨0.27%报125250元/吨。库存方面,昨日LME镍库存减少1056吨至164310吨,国内 SHFE 仓单减少130吨至27665吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-50元/吨。不锈钢产业链,原材料价格仍偏弱运行,不锈钢成本端偏弱依旧,而需求进入季节性淡季,难以形成强势反弹的动力,短期预计仍在探底-修复逻辑下震荡运行。新能源产业链,硫酸镍近期价格基本维稳,而1月需求环比下降明显,后续采购动力或将走弱,成本利润来看,原材料价格虽有下跌,但目前多数工艺仍维持亏损状态,下方成本支撑,上方需求压制。近期镍和不锈钢价格宽幅震荡运行,可考虑短线区间操作。

氧化铝&电解铝:

氧化铝震荡偏强,隔夜AO2502收于4105元/吨,涨幅0.29%,持仓增仓1998手至9.8万手。沪铝震荡偏强,隔夜AL2502收于20015元/吨,涨幅1.16%。持仓减仓942手至11.8万手。现货方面,SMM氧化铝价格回调至5408元/吨。铝锭现货贴水扩至30元/吨,佛山A00报价降至19710元/吨,对无锡A00贴水10元/吨,下游铝棒加工费多地持稳,新疆无锡下调10-40元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调36元/吨。此前几内亚矿企受限影响解除,国内山西100万吨产能复产,多方消息打压主力盘面情绪,近月期现收敛空间较大,氧化铝现货加速下调,近月盘面跌幅有限。国内通胀数据发布,核心CPI继续改善,带动有色大盘回暖。铝锭现货贴水空间进一步走扩后,带动下游部分补库需求,日内主消费地出现去库表现。目前去库持续性存疑,盘面向上驱动不强,仍需谨慎观望。

锡:

沪锡主力跌0.56%,报250590元/吨,锡期货仓单4784吨,较前一日减少18吨。LME锡跌0.20%,报30075美元/吨,锡库存4705吨,持平。现货市场,对2502云锡升水800-900元/吨,交割升水500-700元/吨,小牌升水0-200元/吨,进口贴水600-700元/吨。价差方面,02-03价差-250元/吨,03-04价差-330元/吨,沪伦比8.33。锡矿供应紧张,冶炼1月开始春节季节性停产,国内锡供应环比减少。同时印尼12月交易所锡锭交易量环比大幅减少,1月成交量能够持续的话市场供需则相对平稳,如果因出口配额未确定等原因导致锡锭交易量减少,海外库存可能走低。仍然建议关注低库存情况下锡现货端升水能否扩大,以及国内月差能否从C结构转为B结构,如果出现以上迹象可能锡单边价格存在继续上行的可能,否则总体价格将呈现震荡横盘的格局。

锌:

沪锌主力涨0.52%,报24100元/吨,锌期货仓单853吨,较前一日减少176吨。LME锌涨1.33%,报2860.0美元/吨,锌库存216900吨,减少3625吨。现货市场,上海0#锌对2501合约升水850-870元/吨,对均价升水280-300元/吨;广东0#锌对沪锌2502合约升水640-660元/吨,粤市较沪市升水50元/吨;天津0#锌对沪锌2501合约升水480-510元/吨,津市较沪市贴水60元/吨。价差方面,02-03价差+30元/吨,03-04价差+20元/吨,沪伦比8.43。矿端供应边际逐步转宽松,加工费仍有继续上行的动力,冶炼利润修复叠加矿库存低位回升,预计冶炼开工小幅回升。需求12月表现好于预期,主因基建类项目资金到位后集中开工,但1月需求预期环比将季节性走弱。预计国内锌库存将继续走低,短期锌价或受低库存支撑难以大幅下跌。

工业硅&多晶硅:

9日多晶硅震荡偏弱,主力2506收于42575元/吨,日内跌幅0.78%,持仓减仓502手至27681手;SMM多晶硅N型硅料价格涨至42000元/吨,现货对主力贴水收至575元/吨。工业硅震荡偏弱,主力2502收于10510元/吨,日内跌幅0.47%,持仓减仓13309手至10.3万手。百川工业硅现货参考价11392元/吨,较上一交易日下降65元/吨,最低交割品#553价格降至10350元/吨,现货贴水收至170元/吨。工业硅低品位价格持续走低,硅厂降库效果不佳,下游晶硅因减产出现边际去库,但晶硅订单持续走弱、降库仍为主导逻辑的节奏下,向上采购量也继续缩减。产业链库存走势分化,多晶硅和工业硅价格表现延续分歧状态。

碳酸锂:

昨日碳酸锂期货2505合约涨0.44%至78240元/吨。现货价格方面,电池级碳酸锂平均价维持75500元/吨,工业级碳酸锂维持72300元/吨,电池级氢氧化锂上涨50元/吨至69880元/吨。仓单方面,昨日仓单库存增加101吨至52873吨。消息面,乘联会数据显示,2024年12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%。2024年1-12月零售1089.9万辆,同比增长40.7%。供应端,节日影响1月产量预计下降8.6%至6.37万吨,周度产量表现环比减少285吨至15000吨。需求端,节日影响叠加去年年底需求冲量结束,1月需求环比下降,磷酸铁锂+三元材料耗碳酸锂6.8万吨,但基本达到了去年下半年旺季时期的消耗水平,维持较高为水平。库存端,周度库存延续小幅累库态势,环比增加426吨至108673吨,结构上来看,上游小幅累库,中间环节小幅去库,下游库存延续增加505吨至36614吨,已达到历史高位库存水平,后续补库力度有限;仓单库存处在较高水平,前两个交易日小幅去化后,昨日仓单增加。节假日影响因素下,1月供需双弱,月度平衡小幅累库,价格方面仍有压力。近日市场消息面和供应端消息反复扰动,追高需谨慎,关注8万元/吨阻力,可关注后市市场情绪转向后逢高沽空机会。

上一篇:光大期货:1月10日能源化工日报

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...