光大期货:1月15日农产品日报

- 文学

- 2025-01-15 10:41:07

- 8

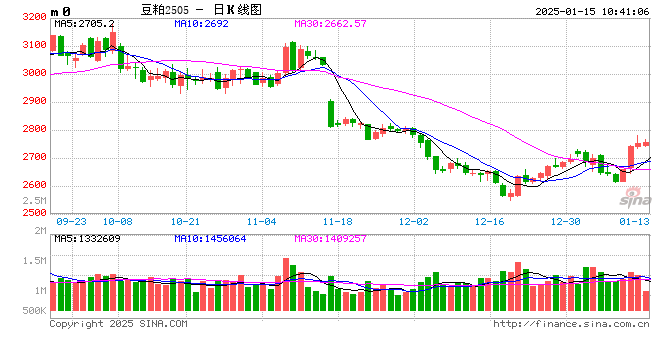

蛋白粕:

周二,CBOT大豆收盘下跌,交易商称,在指标3月合约升至三个月高点后出现了一轮获利了结和农户卖盘。除获利了结和农户卖盘外,阿根廷干旱的农作物产区周末将迎来适度降雨的天气预报也给大豆市场带来压力。据巴西农业部下属的国家商品供应公司CONAB发布的1月预测数据显示:预计2024/25年度巴西大豆产量达到1.663284亿吨,同比增加1860.97万吨,增加12.6%,环比增加11.73万吨,增加0.1%。国内方面,蛋白粕跟随走高,菜粕表现强于豆粕。节前备货尾声,现货强于期货。上周国内大豆库存上升,豆粕库存下降,未执行合同下降。市场处于下跌中的反弹。操作上,59反套,空单离场,等待再次入场机会。

油脂:

周二,BMD棕榈油下跌,受累于获利了解。据欧盟委员会,截至1月12日,欧盟2024/25年棕榈油进口量为155万吨,而去年同期为192万吨。 据贸易机构报告,印度12月棕榈油进口量为500175吨,较11月的841993吨有所下降。美豆油冲高回落,因多头获利平仓。市场静待美豆油生柴政策演变、UCO生柴演变等。国内方面,三大油脂期价勉强飘红,市场继续上攻动能不足。之前原油市场上涨,宏观预期改善等均推动油脂价格上涨。棕榈油进口成本大幅回升,创一周新高,进口利润下降。操作上,短多思路。

生猪:

周二,生猪期货延续反弹,主力2503合约日收涨0.62%,报收13020元/吨,涨幅较前一交易日缩窄。生猪现货价格多数反弹,卓创数据显示,昨日中国生猪日度均价15.66元/公斤,环比涨0.08元/公斤,基准交割地河南市场生猪均价15.88元/公斤,环比涨0.16元/公斤,四川、山东、广东涨,辽宁小幅下跌。近期养殖端挺价意愿有所提升,部分养殖端有缩量提价动作,市场看涨情绪渐浓,猪价反弹。然而,终端需求总体表现平淡,暂无实质性利多支撑,预计短期猪价反弹有限。中长期来看,供给压力大的主逻辑并未发生实质性改变,猪价大概率延续弱势,未来关注产能及养殖端心态变化。

鸡蛋:

周二,鸡蛋2502合约开盘后震荡小幅反弹,随后窄幅震荡,日度累计收涨0.67 %,报收3309元/500千克;2505合约收涨0.03%,报收3229元/500千克。现货价格基本稳定,卓创数据显示,昨日全国鸡蛋价格4.42元/斤,环比跌0.01元/斤,其中,宁津粉壳蛋4.45元/斤,黑山市场褐壳蛋4元/斤,环比持平;销区中,浦西褐壳蛋4.29元/斤,环比持平,广州市场褐壳蛋4.55元/斤,环比跌0.05元/斤。终端市场需求稳定,贸易商采购积极性正常,销区各市场按需采购为主,多数市场批发价格稳定,少数小幅涨跌调整。根据历史补栏数据,新增开产蛋鸡量将延续增加,另外,春节过后,鸡蛋需求回落,在替代品价格稳定的情况下,蛋价大概率回调,中长期维持偏空思路。目前2505合约低位震荡,警惕短期超跌反弹的可能,后市需关注养殖端心态变化对市场鸡蛋供给的影响。

玉米:

周二,玉米延续上行,主力2505合约以小阳线收盘。近期,伴随现货上涨,3月合约减仓上行,3月持仓向5月转移,期现价差维持高位。现货市场中产区收购提价,销区跟涨,现货成交购销两旺。周一,东北地区玉米价格整体上涨10-20元/吨,受周六中储粮增储消息利好及期货盘面上涨因素影响,市场购销活跃度提升,农民积极认卖,深加工企业收购价格上调,整体市场偏强运行。周末华北地区玉米价格稳中偏强运行,随着玉米购销的深入,基层农户售粮进度整体快于去年,干粮占比增加,贸易商存粮积极性增强。中储粮发布消息,继续在东北地区进行玉米收储,提振市场信心。整体来看,新年度玉米毒素高、质量差导致期、现基差偏大。5月合约受到资金追捧,远月领涨、近月跟涨,期货上涨带动现货提价收购热情,现货涨幅较小,这样5月合约高升水交割压力随之增加。另外,玉米淀粉价格表现先跌后涨,淀粉反弹致米粉价差先缩后扩,玉米2505合约短期关注2300元整数关口价格表现。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...