“股王”寒武纪,没守住3000亿

- 职场

- 2025-01-16 16:53:07

- 14

年年亏损的寒武纪,被几百家机构爆炒成2024年股王,股价一度仅次于贵州茅台,但眼看就要单季盈利,股价却开始大跌。

1月13日,拜登在卸任前一周,发布了一项针对AI芯片出口限制的措施。英伟达、AMD、甲骨文公司都表达了强烈反对。

这则消息在寒武纪-U(688256.SH)的相关话题中引起了热议。一些人将此视为利好信号,认为寒武纪的股价又要涨了。

1月10日,寒武纪股价一度涨至777.77元/股,市值突破3000亿,股价仅次于贵州茅台。

飞涨之下,实控人陈天石身价暴增,以他所持119530650股计算,光是持股金额就达到929.67亿元,超过胡润富豪榜上2024年江西首富,米哈游的罗宇皓,成为江西新首富。

只是,截至1月16日,寒武纪已跌至594元/股,市值仅剩2479.69亿元。3000亿市值终究是没扛住。寒武纪还能重回高点吗?

几百家机构爆炒寒武纪

“寒王”来了。

股民激动喊出,“寒武纪还要涨,将突破1000元”,还有股民喊话茅台,“茅台让位寒武纪,(是)科技进步的表现”。

势头猛如虎。寒武纪以387.55%的涨幅成为2024年度股王,公司总市值超过2700亿,658元的股价仅次于茅台。

直到2025年开年,“寒王”再攀新高。1月10日,寒武纪股价最高达到777.77元/股,相比前一年1月10日,117.87元/股,股价上涨约560%。

“寒王”很年轻,这家公司在2020年7月登陆科创板,被称为“科创板AI芯片第一股”。

机构是真正捧高“寒王”的主力。

由于走势强劲,2024年11月29日,上交所与中证指数公司决定调整上证50等指数样本,纳入了寒武纪。

这意味着,追踪上证50的基金要被动买入寒武纪,或许是其股价持续上涨的原因之一。

有意思的是,从股东人数上看,2023年末,寒武纪的股东人数为3.318万户,但2024年持续下滑:第一季度,户数减少4.42%;第二季度,减少12.72%;第三季度,减少4.39%,只有2.647万户。

筹码越来越集中了。

寒武纪的前十大股东以机构为主。2022年末,持仓机构总数为156家,合计持股1.466亿股;在2023年末,已经攀升为535家机构持股,持股合计1.641亿股。

2024年中期,机构持股达到历史新高,为739家,合计持股2.094亿股。其中,基金持股达到734家,持股数为9778万股。

持股最高的基金公司为华夏上证科创板50成份ETF,持股1585万股。其次是易方达上证科创板50ETF与银河创新混合A,持股分别为777.9万和471万股。

据最新数据,至2024年第三季度,机构总数仍有302家,虽然机构数量减少了,但合计持股仍居高不下,达到1.939亿股。其中,基金持股为298家,持仓股数为8161万。

这些基金普遍看好“寒王”,在前十大持股基金中,有8家在去年第三季度选择了增持。

机构增持的势头还在延续。虽然,2024年第四季度公募基金增持名单未完全出炉,从德邦基金旗下部分基金报告中看到,相较去年三季度末,2024年第四季度对寒武纪进行大幅加仓,成为其重仓股。

一些基金经理因为重仓了寒武纪,而成为“明星”人物。

Wind数据显示,截至去年12月18日,万家基金的莫海波偏股型指数近一年时间上涨37.63%,处于在管规模超50亿元基金经理的首位。他旗下的万家新兴蓝筹A,自2023年2季度以来持有寒武纪股票,至2024年第三季度,持仓收益均超140%。

除莫海波外,银河基金的郑巍山、华安基金的胡宜斌等人都持有寒武纪。

寒武纪被视为机构抱团推高的杰作。据“港股解码”指出,寒武纪市净率超过57倍,机构抱团寒武纪,比过去抱团白酒、医药和新能源还要疯狂,部分投资者称其为“泡沫”也不为过。

曾是十大亏钱公司之一

站上777.77元/股高价后,寒武纪股价下跌,这串数字被解读为“弃弃弃”。

散户战战兢兢,已入场的怕高位站台,没入场的在等待时机。因为,寒武纪的基本面,太弱了。

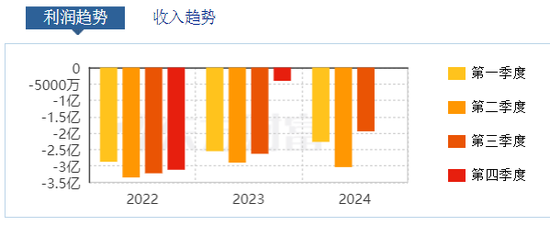

据财报,前三季度寒武纪公司营业收入1.85亿元,同比增长27.09%;归母净利润-7.25亿元,同比减亏;扣非归母净利润-8.62 亿元,同比减亏。

从2017年公开财务数据至2024年前三季度,未实现盈利,累计亏损超过55亿元,一度被纳入科创板十大亏钱公司榜单。

由于亏损加剧,寒武纪不得不收缩研发经费。2023年研发费用同比减少26.63%至11.18亿元,研发人员同比减少37.59%至752人;去年上半年,寒武纪研发费用为4.47亿元,同比减少7.27%;2024年前三季度,寒武纪的研发投入达到了6.59亿元,占营收比重的355.65%。

即便这项投入,对寒武纪压力颇大,但仍被诟病研发投入不足。

且不将它与英伟达、AMD等对手相比。在国内,竞争对手海光信息,去年前三季度研发投入为21.68亿元。华为海思则更不用说,自2004年创立之时,任正非就要求每年投入4亿美元。

即便如此,“寒王”仍难以摆脱亏损困局。

1月14日晚间,寒武纪发布2024年年度业绩预告,公司2024年度归母净利润预计亏损3.96亿元到4.84亿元,同比亏损收窄42.95%到53.33%;扣非净利润为亏损7.65亿元到9.35亿元,同比亏损收窄10.34%到26.64%。

这意味着,寒武纪自公布财务数据以来连续8年亏损。

这次业绩预告一个亮眼之处是,寒武纪有望实现单个季度盈利了。

寒武纪2024年前三季度归母净利润亏损为7.24亿元,据此计算,公司第四季度净利预计2.4亿元至3.28亿元,有望单季度扭亏。

业绩预告次日(1月15日),寒武纪开盘出现大涨,当日最高攀升至716.81元/股,但此后震荡下调,最终以695.96元/股收盘。

市场终究没有买账。预告发布第二日,寒武纪持续走弱,一度跌近17% 。截至收盘,寒武纪股价为594元/股,距离777.77元/股的高点,已跌去23.6%。

基本面配不上股价,只会沦为一场短暂的狂欢。

值得关注的是,寒武纪的现金流吃紧,据财报,寒武纪的期末现金及现金等价物余额从2023年末的39.54亿元,缩减至第三季度的9.577亿元。

按照去年第三季度的7.25亿元亏损计算,这笔钱只够烧一年多了。

会成为下一个英伟达吗?

有人将寒武纪称为“中国英伟达”。股民调侃,“寒武纪是概率估值法,它有1%的概率成为英伟达,市值就等于1%的英伟达”。

据英伟达最新财报,至2024财年第三季度,中国市场全年累计收入为115.74亿美元。市场预期,英伟达2025年营收增速达到55%至1914.5亿美元。

如若英伟达让出50%的市场份额,国内以寒武纪为首的厂商,将分掉数百亿甚至是未来数千亿的市场份额。

在涉嫌违反中国反垄断法被调查期间,1月15日,黄仁勋到达深圳,预计还将现身上海、北京等城市。在深圳,被问及英伟达在中国市场份额可能减少的问题时,黄仁勋微笑回答,“我们专注于照顾好我们的客户”。

从这番动作看,英伟达不会轻易让出中国市场,要成为“下一个英伟达”,寒武纪需要有更能打的产品。

此前,寒武纪发布了一款名为思元590的智能芯片,对标英伟达的核心产品H100。不过,这款产品还无法与英伟达抗衡。

芯片行业媒体认为,寒武纪主要还是ASIC架构,劣势是通用性会比较差,优势是某些特定应用场景下,算力可以做到比GPU更高。

此前,百度文心一言曾小规模部署了寒武纪思元590,但实际上线中没有使用思元590,主要原因在于,其性能指标不如A100,而且架构不太兼容、难度大。

产品研发的基础是供应链,可惜,供应链问题深深困扰着寒武纪。

由于2022年末的“实体清单”冲击,寒武纪无法从美国公司采购设备、软件和其他技术,供应链受到冲击。

直至如今,寒武纪还没缓过来。2024年中期,寒武纪在年报中提及,主要受供应链影响,营业收入有所下降。

Wit Display首席分析师林芝对时代周报表示,“当前寒武纪供应链已转向境内企业。但是境内企业在先进制程方面亦受制约,在技术、产能、工艺、EDA、封测等方面都存在一定差距。这意味着寒武纪很多研发项目需要推倒重来……供应链薄弱问题依然困扰着寒武纪。”

从需求端看,即便AI是发展大势,当下的AI行业正处于调整期。“智能涌现”一篇文章指出,一台英伟达H100服务器(8卡)的租赁价格,从2024年初的12-18万元/月,降到7万元/月,降幅在50%左右。消费级显卡“英伟达4090”,从万元级降至七八千。

寒武纪还面临对手的夹击。在2017、2018年,华为是寒武纪的大客户之一,寒武纪1A曾被用于麒麟970芯片和Mate 10系列手机中。2018年末,华为自研了昇腾910和昇腾310两款AI芯片,自此后,其与寒武纪的合作逐渐减少,直至成为竞争对手。

寒武纪创始人陈天石曾说:“Intel今年52岁,AMD今年51岁,NVIDIA今年27岁。寒武纪只有4岁,和行业前辈比起来还只是个孩子。”

市场需要正视的一个事实是,寒武纪离英伟达,还很遥远。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...