投资收益“爆表”,中英人寿去年净利飙升23倍,靠增额寿抢占市场

- 文学

- 2025-01-21 14:01:02

- 14

界面新闻记者 | 吕文琦

近日,中粮资本披露旗下中英人寿2024年业绩。据披露,2024年中英人寿保险实现营收268.22亿元,同比增长46.39%,其中保险业务收入210.31亿元,同比增长 30.06%;净利润7.07 亿元,同比暴增2300%。

中英人寿净利润增长23倍,与该公司在投资市场的出色表现有关。而投资的成绩,也让中英人寿有了加码增额终身寿的底气。

2003年1月,中粮资本与英国英杰华集团合资的中英人寿在广州成立。中英人寿是中国入世后首批中外合资保险公司之一,股东双方各持股50%,并无控股股东。

利润狂飙

中英人寿2024年净利润实现增长23倍和2023年的利润大幅下滑有关。2023年,中英人寿营收实现31.58%的高增,但利润缩水96.81%至0.29亿元。

追溯过去的成绩,中英人寿2022年净利润曾达到9.25亿元,2021年为9.13亿元,2024年的利润水平仍低于之前水平。

2024年缘何利润反弹?这与中英人寿在投资市场的斩获关系密切。2024年中英人寿实现投资收益63.36亿元,而2023年同期为27.87亿元。

业内分析称,投资收益大幅增长主要系该公司持有较高比例的长久期利率债券,在债券市场收益率持续下行的行情中涨幅较大,同时,去年三季度权益市场改善也让中英人寿收获满满。

根据2024年三季度偿付能力报告,中英人寿以10.35%的综合投资收益率和6.02%的投资收益率,冠绝寿险公司。

在行业投资端普遍承压的2023年,中英人寿的投资收益率、综合投资收益率分别为3.79%、6.42%,在寿险业名列前茅。

不过如此投资表现未能让中英人寿的利润水平回到2022年,其中一大原因是该公司大幅增提责任准备金。

受新单业务规模快速增长、续期业务保险责任累积影响及750日移动平均国债收益曲线持续下行等因素影响,中英人寿提取保险责任准备金数额大幅增长。2024年计提金额高达187.25亿元,直接拖累净利表现。

加码增额终身寿

投资表现使得中英人寿在产品销售上有了更充足的空间。

根据中诚信评级报告,2024年1-9月,中英人寿实现规模保费收入169.42亿元,同比增长26.08%。其中,传统寿险保费贡献度进一步升至59.57%,长期健康险保费贡献度降至18.16%。

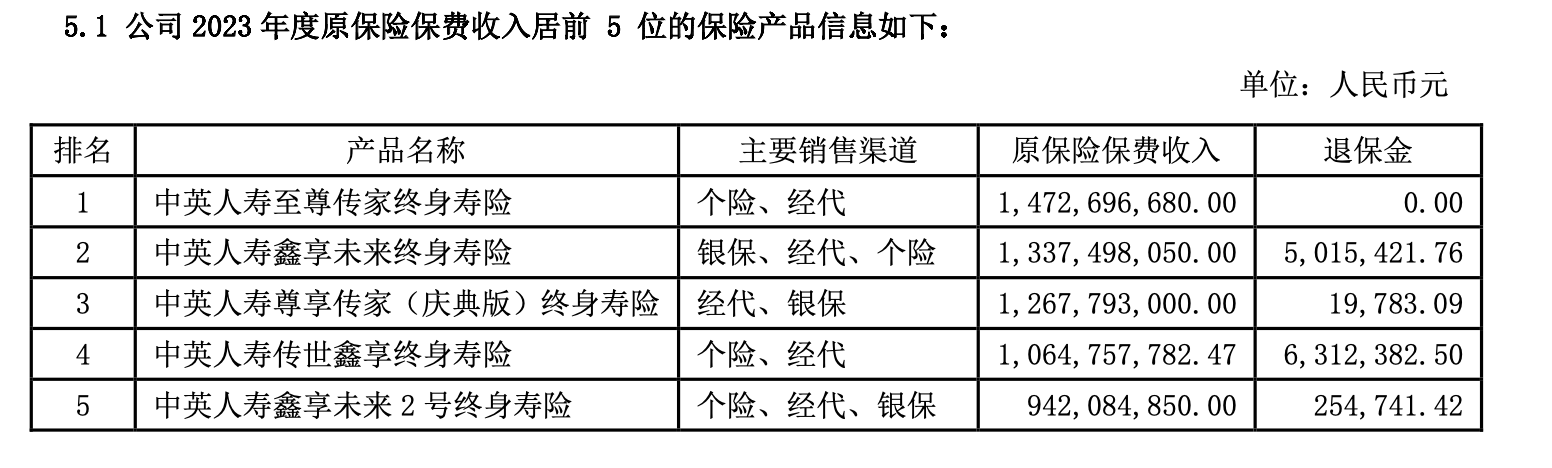

这其中的传统寿险,大比例为增额终身寿险。

在2023年报中,中英人寿的前五大产品均为增额终身寿险,而在2019年时,重疾险占据首位。

这样的变化折射了中国寿险业整体的转型。曾几何时,重疾险是寿险业重要的保费来源,然而近年来,在惠民保及百万医疗险的挤压下,重疾险性价比不再。同时,因代理人的脱落,重疾险触达客户的抓手大幅减少,销售困难重重。

为填补重疾险留下的保费规模空白,满足客户在投资市场震荡之时的理财需求,收益保证且减保灵活的增额终身寿险走至舞台中央。

增额终身寿险的畅销一方面带动保费规模的扩大,但另一方面也让利差损风险高悬。

北京联合大学金融系讲师杨泽云向界面新闻表示,利差益是国内保险公司主要盈利的来源,同时也是亏损的主要原因。一方面,近年来随着利率不断下调,保险公司的投资收益率同比出现较大下降;另一方面,随着市场利率的不断下调,人身险产品的预定利率也下调,进而寿险产品的责任准备金上涨,从而利润下降或导致亏损。

增额终身寿过于灵活的特性也引起了监管的注意,早在2020年的通报函中,便有对增额终身寿涉嫌“长险短做”的批评。

在业内的讨论中,对于增额终身寿险的讨论不绝于耳,一方认为该产品风险较大,应该退出市场;另一方认为随着预定利率的不断下调,传统型增额终身寿吸引力大减,可能随着时间推移被淘汰。

不过投资业绩给了中英人寿用增额终身寿险占领市场的底气。该公司加大经代、银保等渠道增额终身寿险的销售力度,规模保费及规模保费市场份额均有所增长。

有合资险企个险渠道负责人向界面新闻分析,中英人寿在传统印象中的低价值渠道大规模布局,自有一番道理,“首先是争夺客户,现在的保险市场已不再是过去的增量市场,而是转向存量。这就意味着这个客户你争取到了,那别人就没有了。”

“其次在报行合一之下,经代渠道和银行渠道的手续费下降,从成本角度看很有吸引力。叠加预定利率下降的契机,实际各家在银保渠道推理财保险也不需要像以前那般‘赔本赚吆喝’,对于中英人寿这样家底厚实的合资险企很有吸引力,可以借此扩大渠道,多元发展。”该负责人表示。

在各险企极力转型的分红险上,中英人寿凭借资产配置能力,优势明显。

根据中英人寿披露的2024年分红实现率,34款产品中,最低实现率48%,最高实现率101%,大多数产品实现率集中在70%-90%之间,在监管分红险限高的调控背景下,这一成绩在行业内颇为突出。

中英人寿近年的表现,其实是合资险企在2024年从稳扎稳打走向高速扩张的一个代表。这些“富二代们”凭借过去积累的“家底”,在行业进退两难之际,走出了不一样的曲线。但这些增长究竟是福还是祸,仍需要时间给出答案。

上一篇:人民币对美汇率大涨,什么原因?

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...