浙商宏观:1月外储 中美蜜月窗口期内汇率压力有限

- 情感

- 2025-02-10 07:33:04

- 21

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点

1月我国官方外汇储备32090.4亿美元,环比增加66.8亿美元,汇率和估值波动对储备的压力有所缓解。在Q1的中美“蜜月”窗口期内,我们认为关税预期将在可控范围内保持高频波动,我国汇率趋势性跌破7.3的概率有限,汇率波动弹性的扩大可能更多为二阶段关税预留。

内容摘要

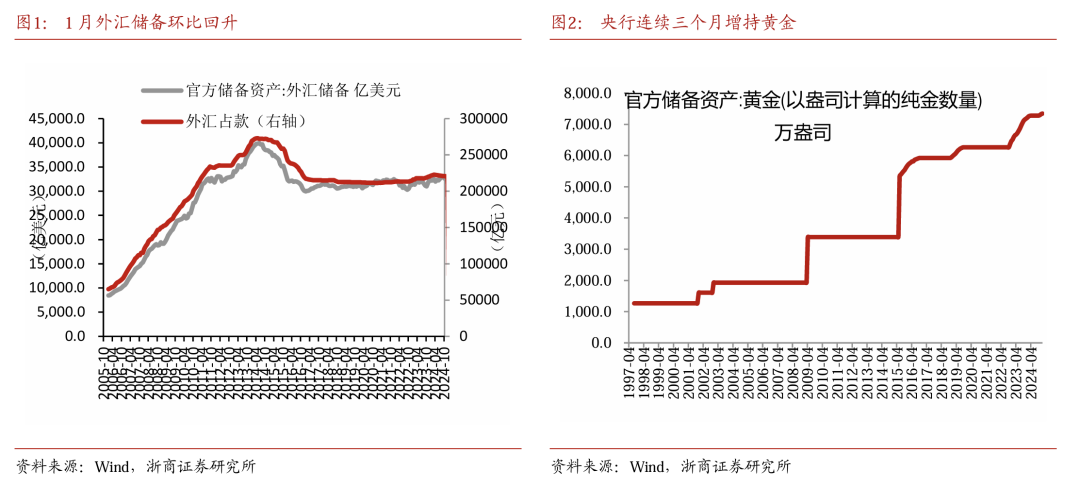

>>外储环比回升,估值端波动带来的储备压力缓解

1月我国官方外汇储备32090.4亿美元,环比增加66.8亿美元,汇率和估值波动对储备的压力有所缓解。

从结构来看,汇率对本月储备影响为负向拖累,但压力相较上月明显收窄。其一,美元指数上行,非美货币兑美元相对贬值,1月,美元指数由12月底的108.48上行0.03%至108.52,英镑兑美元贬值1%至1.24,欧元兑美元升至1%至1.04,我们测算12月非美货币汇率波动对外储规模影响约-319.7亿美元,1月则收窄至-22.3亿美元。估值端对本月储备同样是负向影响,但压力减小,1月末,5年期美债收益率较12月末下降2BP至4.36%,5年期英债收益率下降4BP至4.11%,5年期德债收益率上升6BP至2.1%,12月我们测算债券收益率波动对外储的综合影响约-353.1亿美元,本月收窄至-9.6亿美元。综合看,估值因素对外储的影响约-31.9亿美元。

1月全月人民币对美元汇率升至0.5%至7.27, CFETS人民币汇率指数小幅回落,月末收于100.7,全月贬值0.8%。

>>中美蜜月窗口期内汇率压力有限

我们曾于前期报告《Q1窗口期关税剧烈升级概率小》中指出:短期特朗普关税是“行动导向型(action-oriented model)”,视谈判进程可能有所反复,但窗口期内预计不会有剧烈升级。对应的“窗口期”可能在1个季度左右,潜在的百日访华计划、3月后贸易审查结果陆续出炉、以及3月末美国USTR可能发布的《国家贸易评估报告》是检验窗口。Q2美国对华关税的常态化方案可能出炉,届时本轮关税加征的目标,美方诉求均会更加明确。

在Q1窗口期内,我们认为关税预期将在可控范围内保持高频波动,我国汇率趋势性跌破7.3的概率有限,汇率波动弹性的扩大可能更多为二阶段关税预留。

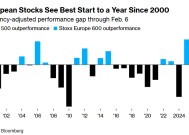

>>连续第三个月增持黄金,维持中长期看好黄金观点

1月末黄金储备7345万盎司,连续第三个月增持黄金。

展望2025年,我们认为金价有望再创新高,应重点关注各国央行的购金行为对黄金价格的正向驱动,预计来自各国央行的资金有望保持净流入。

国内政策落地速度不及预期;外部环境波动超预期。

点击报告标题直达↓

[1] 2025宏观年度策略报告

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

浙商证券宏观研究团队简介

本公众号为浙商证券宏观团队设立。本公众号不是浙商证券宏观团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

(转自:李超宏观研究与资产配置)

下一篇:快消业的资本战事

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...