光大期货:2月13日有色金属日报

- 文学

- 2025-02-13 10:13:04

- 10

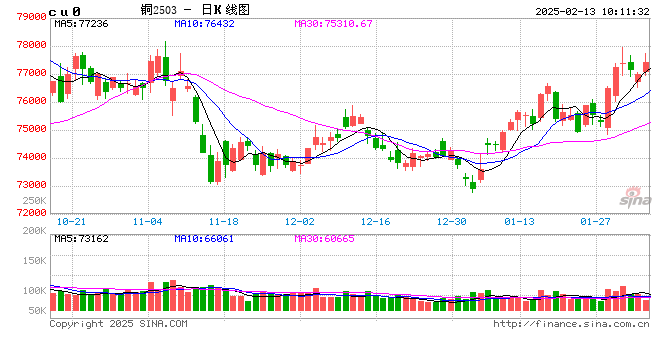

铜:

隔夜LME铜震荡走高,价格上涨1.2%至9469美元/吨;沪铜上涨1.07%至77610元/吨;现货进口亏损有所扩大。宏观方面,美国1月CPI同比增长3%,超出预期和前值的2.9%;1月核心CPI同比增长3.3%,超出预期的3.1%和前值的3.2%。降通胀进程逆转,这也扭转了此前美联储二季度降息抬升的预期,鲍威尔次日国会听证会表示,CPI显示美联储已接近但还未实现通胀目标,暗示利率近期保持高位。国内方面,关注节后复工以及国内两会稳增长预期。库存方面来看,LME库存下降1650吨至241650吨;Comex库存增加35.38吨至91028.75吨;SHFE铜仓单增加3696吨至83999吨;BC铜下降75吨至7063吨。需求方面,节后下游企业陆续开工。虽然美国政府加征关税陆续落地,但从大宗表现来看反噬也在进行中,美铜相比LME表现出持续高升水,这也意味着加征成本大多由美市场承担,这无疑也会带动美通胀预期走高及经济的摇摆,也属于潜在利空。昨晚美元冲高回落,黄金先抑后扬,表明市场对美通胀回升预期有一定消化,市场情绪有所回稳,也带动铜价走高,关注铜价在该位置表现。

镍&不锈钢:

隔夜LME镍跌0.61%报15425美元/吨,沪镍涨0.14%报124580元/吨。库存方面,昨日LME镍库存减少1140吨至175806吨,国内 SHFE 仓单增加366吨至29192吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨50元/吨至-50元/吨。消息面,据LME公布数据显示,截至1月31日LME原产自中国镍库存升至81564吨,较上月增加11472吨。镍矿方面,菲律宾拟对矿物原料出口实施禁令,扰动市场情绪;印尼镍矿内贸和升水价格均有小幅上涨。不锈钢产业链,政策利好刺激需求,原料镍铁价格延续偏强运行,据铁合金,昨日印尼某工厂高镍铁现货成交价为985元/镍(国内港口自提含税),成交量数千吨,节后不锈钢库存呈现季节性累库态势。新能源产业链,三元前驱体环比下降,硫酸镍需求走弱,但成本利润依旧倒挂。一级镍方面2月预计生产有所放缓,然库存端仍呈现累库态势。基本面上来看过剩压力犹在,市场情绪消化后价格回落,需要注意资源端价格仍在走强,下方支撑仍存。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于3361元/吨,跌幅1.38%,持仓增仓7685手至17.1万手。沪铝震荡偏弱,隔夜AL2503收于20585元/吨,持仓减仓3869手至15.6万手。现货方面,SMM氧化铝价格回调至3441元/吨。铝锭现货贴水收至30元/吨,佛山A00报价回跌至20550元/吨,无锡A00报贴水10元/吨,下游铝棒加工费多地持稳,新疆广东上调10元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调60元/吨。氧化铝过剩预期继续加码,现货出现更快跌速、继续向期货近月收敛。节内铝锭超额累库隐含部分新疆在途铝锭集中到货的情况。节后铝锭累库暂时摆脱超预期幅度,回归正常节奏。电解铝受关税消息影响,盘面开始计价贸易成本和减量问题,铝价偏强震荡、同时展现较高波动性。下游加工端复工呈现差异化,贴水开始收敛,关注元宵节后返工潮以及旺季临近后,库消的实际改善效果。

锡:

印尼贸易部周三公布的数据显示,2025年1月印尼精炼锡出口量为1566.26吨,环比下降66.6%。其中,对中国出口903吨,环比减量过半。沪锡主力涨0.95%,报259510元/吨,锡期货仓单5769吨,较前一日增加107吨。LME锡涨1.22%,报31645美元/吨。锡库存4060吨,持平。现货市场,对2502云锡升水700-1000元/吨,交割升水200-600元/吨,小牌贴水300元/吨到平水,进口贴水700元/吨。价差方面,03-04价差-400元/吨,04-05价差-220元/吨,沪伦比8.20。目前来看,LME去库节奏偏慢并且刚果金与卢旺达冲突尚未对锡矿生产与运输产生较大影响。而下游需求恢复速度较慢,价格升至26万元/吨高位,本周2502即将交割,关注冶炼厂交仓积极性。短期来看,价格上涨速度过快,后续或呈宽幅震荡。

锌:

沪锌主力涨0.89%,报23870元/吨,锌期货仓单952吨,较前一日增加75吨。LME锌涨1.36%,报2866.0美元/吨,锌库存164625吨,减少2325吨。现货市场,上海0#锌对2503合约升水20-30元/吨,对均价升水0-10元/吨;广东0#锌对沪锌2503合约升水0-30元/吨,粤市较沪市贴水30元/吨;天津0#锌对沪锌2503合约升水0-80元/吨,津市较沪市贴水10元/吨。价差方面,03-04价差+20元/吨,04-05价差+80元/吨,沪伦比8.33。矿供应趋于过剩,加工费的持续反弹带动冶炼利润明显好转,预计2季度国内冶炼产量将逐步抬升,低供应驱动价格上行的逻辑有所减弱。下游仍处于复工复产阶段,实际需求需等到2月中下旬才能清晰。周一累库仍不及预期,但月差已回落较多,弱预期下,价格或仍承压。

工业硅&多晶硅:

12日多晶硅震荡偏弱,主力2506收于43915元/吨,日内跌幅0.13%,持仓增仓135手至21113手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水扩至1915元/吨。工业硅震荡偏强,主力2505收于10815元/吨,日内涨幅0.23%,持仓减仓834手至17.05万手。百川工业硅现货参考价11222元/吨,较上一交易日持稳。最低交割品#553价格降至10150元/吨,现货贴水收至610元/吨。节后工业硅市场平稳,除西北少量复产外,供给延续边际收缩态势,积压高位库存是行业症结所在,下游持续性低采购策略导致节前后硅厂销路受阻,几无上行驱动,或延续承压状态。多晶硅产能受到行业自律协议规划,需求受到近期下游提产激励,整体供需失衡出现边际改善预期。但在现货高贴水且幅度走扩状态下,预计后续上行受挫。

碳酸锂:

昨日碳酸锂期货2505合约跌0.15%至77500元/吨。现货价格方面,电池级碳酸锂平均价下跌100元/吨至76550元/吨,工业级碳酸锂下跌100元/吨至73500元/吨,电池级氢氧化锂(粗颗粒)维持70500元/吨,电池级氢氧化锂(微粉)维持76000元/吨。仓单方面,昨日仓单库存减少733吨至46762吨。消息面,据中联金报道,截至2025年2月12日上午5点,气象局(BoM)建议热带气旋泽利亚正在缓慢向南移动并加强,因为它接近皮尔巴拉海岸。预计该系统将在穿越东皮尔巴拉,或邻近的金伯利海岸之前,加强为强烈热带气旋。皮尔巴拉港口将于今天下午6 点关闭黑德兰港。所有泊位和内锚地正在清理中。供应端,尽管部分企业仍未完全复工,但产业头部企业拟复工叠加海外进口增加,使得整体供应端仍相对充足。需求端,2月整体排产环比下降,但日均需求环比尚可,其中三元环比持平,磷酸铁锂环比小幅下降;正极库存方面,磷酸铁锂压力相对明显。库存方面,社会库存环比小幅下降,上游和其他环节有所增加,下游库存有所消化。供应充足叠加需求尚佳,市场矛盾并不突出,昨日消息或影响情绪,市场表现股商联动,短期仍偏震荡运行。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...