何麟君逆袭新天力IPO,每个杯子赚1分钱

- 情感

- 2025-02-23 20:28:03

- 17

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:预审IPO

“一年卖出3亿多杯,杯子连起来可绕地球一圈。”

曾几何时,香飘飘奶茶凭借这一深入人心的广告词,以及新颖的冲调方式,强势占据着消费者心智,成为奶茶界的“顶流”。

时过境迁,随着新式茶饮的崛起和冲击,香飘飘这类传统冲泡奶茶,早已失去了奶茶消费的红利,渐渐“过气”。

香飘飘奶茶式微,其背后的一次性杯子供应商却开始在资本市场崭露头角。近日,新天力科技股份有限公司(下称“新天力”)向北交所递交了招股书,并收到监管层审核问询函。

靠着一个杯子平均赚1分钱的利润,新天力2023年的营业收入超10亿元。而高销售额的背后,是香飘飘和蜜雪冰城两大客户贡献了营收的“半壁江山”。

成立近20年来,新天力的扩张虽如火如荼,但公司发展似乎并不被资本看好,始终未得到投资机构注资。

与此同时,公司常年借款用于日常经营,而银行借款规模较高也让新天力的资产负债率处于高位。截至2024年6月末,公司还存在3750万元短债缺口。

01

二十年未融资,郎舅二人控股95%

新天力的创业故事始于创始人何麟君在上海街头的一次偶然“邂逅”。

1990年,在上海南京路,刚满20岁的何麟君在售卖亭买了一杯饮料,准备离开时却被老板叫住:“杯子不能带走,要还给我。”

这在当时大家都觉得十分寻常的一句话,却深深地触动了他:杯子在用完后被回收,洗一洗,不经任何消毒,下一个人继续使用,杯子共用无疑为疾病的传播埋下了隐患。这也让何麟君开始思考,能否用一次性杯作为饮料容器,不仅能避免麻烦,还阻止了病菌传播。

这一想法让何麟君萌生了创业的冲动,于是,他找到了合作伙伴,即大他四岁的姐夫王卫兵。

王卫兵在小学毕业后便辍学了,自16岁开始创业,在家具、服装、塑料等多个行业都有涉足,经验丰富。两人一拍即合,筹措资金开办了一个家庭作坊。

经过近一年时间的打磨,第一款一次性杯子终于问世,不仅被市场认可,还获得了众多业务订单。

经过几年的资本和技术积累,何麟君和王卫兵觉察到企业想要跨越式发展必须转型升级。1993年,成立了台州宏达塑料厂,实现从家庭作坊式生产向企业规模化生产的跨越转型。

千禧之年,冲调奶茶热销,但当时的奶茶杯盖工艺简陋,商家扣盖有难度,消费者手感也不好。何麟君便开始研发新产品,后续为香飘飘、优乐美等品牌定制奶茶杯,销量稳步增长。

2005年,企业正式更名为“浙江新天力包装制品有限公司”,也正是在这一年,公司全年销售额过亿。2007年、2008年,新天力分别为香飘飘、优乐美提供了色彩丰富、造型多样的奶茶杯盖,并且解决了生产工艺难题。

2018年,何麟君把目标瞄向电商渠道,在淘宝天猫、1688、亚马逊等平台开出官方店铺,并在小红书、抖音平台做内容种草。2021年,新天力全年电商渠道销售额在4000万元左右。

三十多年间,新天力布局了塑杯、“密扣”食品容器、纸杯和形象杯四大系列产品,占据了国内食品容器一次性包装用品市场的“半壁江山”。

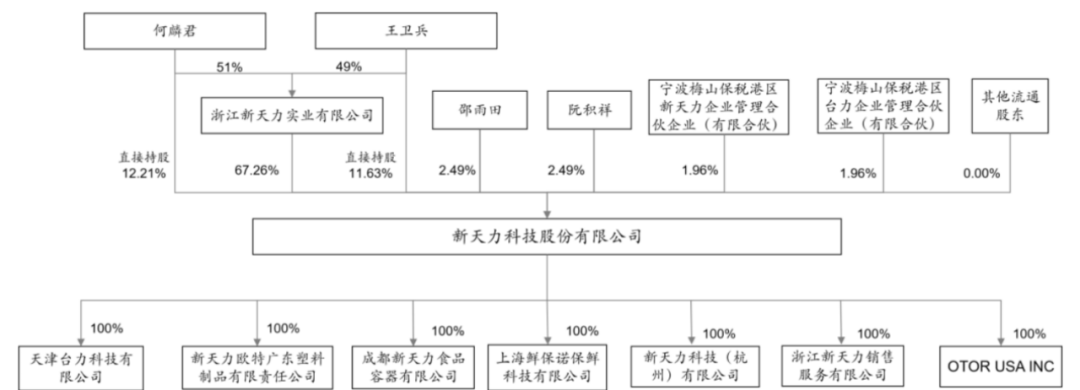

新天力的扩张如火如荼,但公司发展似乎并不被资本看好。正式成立近20年来,新天力始终未得到机构注资,仅在此次递表前有两位自然人股东邵雨田、阮积祥通过大宗交易受让公司股份,两人合计增资3850万元,分别持股2.49%。

基于此,新天力的控股权仍牢牢掌握在何麟君和王卫兵的手中,郎舅二人通过直接及间接持股的方式,合计控制新天力95.02%的表决权股份。其中,何麟君担任公司董事长兼总经理,王卫兵为公司副董事长,两人为新天力共同实际控制人。

02

实控人亲属相继离职,关联交易遭问询

郎舅两人联手创业,不忘给自家亲戚在公司谋下“一官半职”。

何麟君之姐何贞女(王卫兵配偶)、何麟君之父何桂森以及王卫兵之子王志伟均曾在新天力任职,公司向其支付薪酬。

其中,何贞女在公司主要参与采购工作;何桂森在公司主要承担部分行政勤杂工作;王志伟在公司承担行政助理职务。

2021年12月,王志伟因个人创业原因从公司离职。自2022年4月起,因何桂森年事已高,而何贞女亦需协助女儿创业,精力有限,二人均辞去了在公司的任职,并自此不再在公司或子公司领薪。2021年-2022年,三人合计在公司领取薪酬分别67.42万元、13.83万元。

实控人亲属任职期间,曾与新天力发生过关联交易。报告期内,公司曾向王志伟采购二手车辆,主要用于公司日常经营使用,经过二手车评估机构进行评估定价,交易价格为18万元。

2021年1-7月,基于收款便利性考虑,何桂森通过其个人账户代为收取公司废料款项24.95万元。尽管新天力表示,该款项均已在当年归还公司,且此后未再发生关联方代收款项的情形,但这依然显示出公司财务内控不规范的事实。

除此之外,新天力还与其他关联方存在大额交易的情形。

据招股书,鑫鼎锦尚、北京鑫天力为项锦华实际控制的公司,盛禾印艺为与项锦华有业务往来的关联公司。而项锦华是何麟君连襟之兄弟,自2018年起在北京地区从事餐饮具经销业务。

2021年-2024年上半年,新天力向鑫鼎锦尚、盛禾印艺、北京鑫天力销售一次性餐具金额累计为3761.87万元。而新天力向该关联方销售产品单价与向前五大经销商平均销售单价存在略微差异,报告期各期分别相差3.99%、-2.12%、-0.73%及-0.12%。

其中,鑫鼎锦尚在成立当年就与新天力开展合作,其对公司的采购占同类产品的90%,报告期内为公司前十大客户、第一大经销商。

而新天力还向鑫鼎锦尚支付市场开拓费,2021年-2023年分别支付91.84万元、60.21万元及39.55万元。不过,双方之间推广工作的真实性受到监管的质疑。

报告期内,公司向独立废品商出售的废品中,存在部分废品最终流向润洁塑业的情形。润洁塑业由实控人女儿王明芝实际控制。2022年-2024年上半年,该事项涉及金额分别为22.46 万元、41.29万元及24.42万元。

而值得一提的是,润洁塑业及其关联方、何麟君实际控制的惠家网络及其子公司存在少量一次性航空杯、纸杯、塑料吸管销售,何麟君之兄何麟彬控制的红达塑业及其关联方与公司存在相同或类似业务,上述企业与公司存在重叠供应商。

上述情况引起了监管层的注意,在问询函中,要求新天力说明“公司与实控人亲属控制的企业间是否存在同业竞争,是否构成对发行人存在重大不利影响的同业竞争;对重叠供应商采购的必要性和公允性,采购原材料是否具有通用性,并请结合上述企业的经营及资金流水核查情况等说明是否存在为发行人代垫成本费用的情况”。

03

香飘飘、蜜雪冰城贡献五成营收,卖一个杯子赚一分钱

历经三十多年的发展,新天力在塑料制品行业中逐渐站稳了脚跟,收获了香飘飘、蜜雪冰城、伊利股份、蒙牛集团、西贝莜面村、农夫山泉等知名品牌客户。报告期内,向该终端客户实现销售占比超过92%。

其中,香飘飘和蜜雪冰城更是撑起了新天力业绩的“半壁江山”。2021年-2024年上半年,公司对香飘飘、蜜雪冰城的销售额占公司总营收的比例均在50%左右,两家公司位列新天力第一和第二大客户。

也正是新天力对香飘飘和蜜雪冰城的销售依赖,导致公司对前五大客户销售集中度较高。报告期内,向前五大客户销售占比分别为64.32%、62.1%、63.63%及65.55%。

而高度依赖大客户的弊端则是公司业绩较多地受到大客户的左右。2022年,在香飘飘向新天力的采购额同比下降16.35%的情况下,公司前五大客户销售额同比下降了4.8%。当期,新天力营业收入为9.44亿元,较2021年的9.58亿元同比微降1.46%。

随着香飘飘和蜜雪冰城加大采购量,新天力的营收得以回温。2023年-2024年上半年,公司营收分别为10.22亿元、5.3亿元。

收入波动之下,新天力的盈利能力也呈现出不稳定的状态。

2022年,受产品销售价格下降带来的影响,公司毛利率同比下滑2.45个百分点至16.78%。2023年及2024年上半年,又分别回升至18.40%和18.74%,但仍不及2021年的毛利率水平。

报告期各期,公司净利润分别为4991.22万元、3632.26万元、5777.4万元及3616.61万元。2022年及2023年,同比分别变动-27.23%、59.06%。

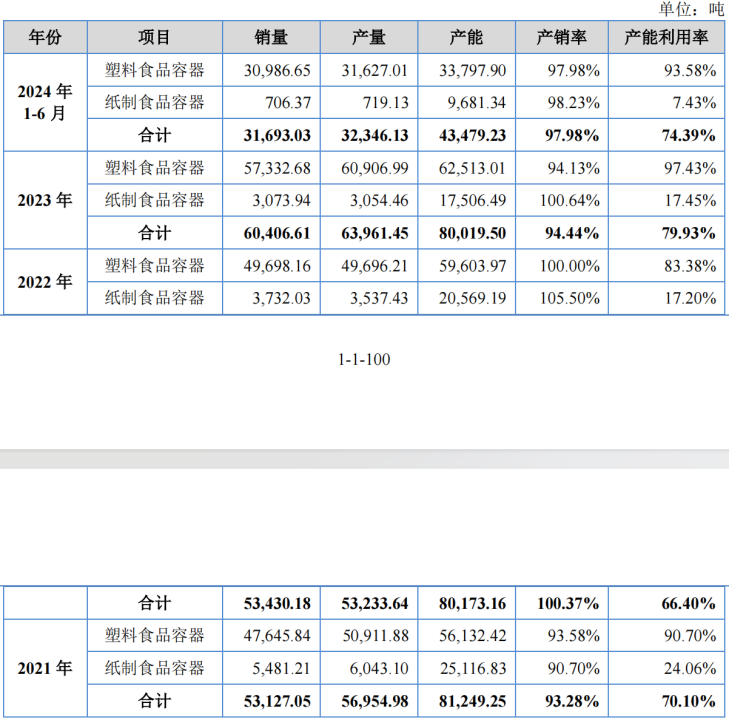

从收入构成来看,塑料食品容器是新天力的支柱性收入来源,各期收入占比超9成,且逐年上升,2024年上半年,该产品收入占比达到97.58%。

相反,随着现制饮品市场的快速增长,冲泡奶茶在内的整个传统饮料行业受到一定影响,公司主要销售给香飘飘、小洋人的纸制食品容器的销售额则逐年下滑。报告期各期分别为715.98万元、5,022.29万元、3,568.81万元和 955.72万元,占比由7.06%降至1.82%。

不仅如此,公司纸制食品容器的产能利用率也极低,报告期各期分别为24.06%、17.2%、17.45%及7.43%。

2024年上半年,新天力累计销售塑料食品容器、纸制食品容器合计3.17万吨,1吨一次性塑料杯大约有10万个左右,按照当期净利润3616.61万元来算,公司每销售1个一次性杯子,净赚约1分钱。

04

存货规模高,应收账款比例走高

随着新天力业务规模的扩大,应收款走高。2021年-2024年上半年,公司应收账款余额分别为9567.12万元、1.32亿元、1.15亿元及1.62亿元。报告期内,公司应收账款账面价值占流动资产总额的比例分别为28.59%、31.53%、27.81%和35.18%。

不过,在2022年及2023年,公司应收账款变动趋势与营收变动趋势相反。当期,公司营业收入同比分别变动-1.46%、8.12%,而应收账款同比分别变动37.85%、-13.16%。对此,北交所亦要求新天力说明应收账款与收入反向变动的原因及合理性。

应收账款走高的同时,新天力也增加了相应的存货管理,存货余额不断增长。

报告期内,公司存货账面价值分别为1.05亿元、8990.15万元、1.18亿元及1.21亿元,占各期末流动资产的比例分别为33.21%、22.67%、30.24%和27.81%。其中,库存商品余额较高,各期末占存货的比重分别为57.35%、50.02%、60.01%和 59.42%。

高应收账款与高存货占用了公司大量流动资金。报告期各期,新天力经营活动现金流量净额分别为-464.62万元、6,217.55万元、1.23亿元和1.01亿元。

其中,2021年公司经营活动现金流净额为负,一方面是由于公司主要原材料PP等大宗原料市场价格处于高位,公司整体采购总额较高。

另一面,公司主要客户香飘飘存在通过商业承兑汇票形式向公司预付货款的情形,由于票据到期兑付前公司已向银行进行贴现,相关现金流入反映在筹资活动流入中,导致公司经营活动中销售商品、提供劳务收到的现金相应减少。2021年-2022年,公司商业承兑汇票账面余额分别为3000万元、7000万元。

由于新天力自成立以来未开展过大型融资,公司的运营资金一边靠经营取得,而另一边则通过借款取得。报告期各期末,新天力的短期借款余额分别为3.04亿元、3.22亿元、1.79亿元和1.48亿元。

截至2024年6月末,新天力账上货币资金仅有1.24亿元,再加上一年内到期的非流动负债1302.95万元,报告期末,公司存在3750.23万元短债缺口。

银行借款规模较高也让当期新天力的资产负债率高于行业平均水平。报告期内,新天力的资产负债率分别为62.76%、62.09%、53.6%和52.66%,流动比率分别为0.56倍、0.71倍、0.98倍和0.91倍,速动比率分别为0.38倍、0.55倍、0.68倍和0.66倍。

同一时期,同行业可比公司资产负债率均值分别为40.72%、44.01%、45.59%和44.48%,流动比率均值分别为1.81倍、1.46倍、1.48倍和1.44倍,速动比率均值分别为1.17倍、0.95倍、0.97倍和0.89倍。

上一篇:特朗普,改口了!

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...