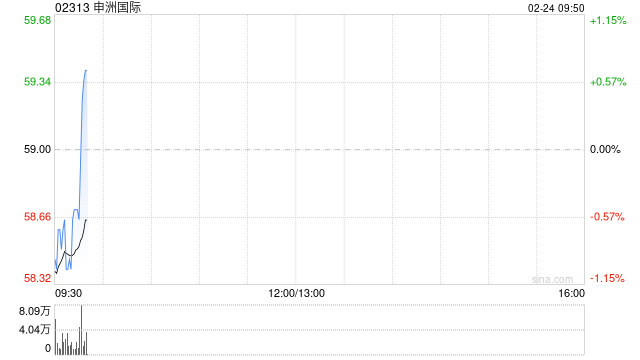

瑞银:维持申洲国际“买入”评级 降目标价至95港元

- 文学

- 2025-02-24 09:50:05

- 15

瑞银发布研报称,维持申洲国际(02313)“买入”评级,目标价由110港元降至95港元。该行表示,考虑到主要客户Nike恢复增长动能需时,将公司2025及2026年销售额预测下调2.3%及6%,并将2024至2026年盈利预测下调3%至10%。

该行认为申洲可能会更积极地从其他客户着手,争取更多市场份额,预测今年订单增幅可维持在10%以上,同时憧憬其客户2025年下半年及2026年的逐步复苏,可能会成为股价正面催化剂。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...