重组胶原蛋白龙头锦波生物业绩高增背后,正面临三重挑战

- 创业

- 2025-03-10 13:38:04

- 10

记者|陈慧东 赵阳戈

头顶“北交所重组胶原蛋白第一股”光环的锦波生物(832982.BJ)递交的2024年成绩单保持了高成长,与传统“医美三剑客”的业绩形成了明显反差,也意味着重组胶原蛋白正在疯狂蚕食破尿酸的医美市场。

不过,据界面新闻了解,当下尚且“年轻”的重组胶原蛋白注射针剂要想被医美市场完全接受,尚需时间。

同时,业绩一路狂奔的锦波生物也并非没有挑战。随着同行的追赶,公司“独占拿证无人区”的优势有可能被削弱,其2024年研发投入的骤降也令人担忧,另外公司也有渠道价格乱象亟待梳理。

重组胶原蛋白与破尿酸公司业绩冰火两重天

锦波生物的高速成长引人注目。

业绩快报显示,锦波生物2024年营业收入14.47亿元,同比增幅85.4%,净利润7.33亿元,同比增长144.65%,扣非净利润7.13亿元,同比增长149.56%。总资产也从2024年年初的14.35亿元,提升至年末的20.64亿元,增幅43.89%;所有者权益从年初的9.54亿元升至年末的15.37亿元,增幅61.22%。

实际上,锦波生物这些年业绩始终保持高速增长。2021年至2023年的净利润增幅分别为79.62%、90.24%、174.6%。2024年的净利润差不多是2020年的23倍。

有了业绩开道,锦波生物股价也水涨船高。2023年7月上市的锦波生物,发行价49元,在2024年完成10转3派10元和10派10元的分配方案后,目前的股价在240多元的高点,总市值约220亿元。2024年10月8日,其股价还一度上摸到了293.62元。大涨的股价也一举将公司实控人,同时也是董事长的杨霞送上了山西首富的位置。

除了锦波生物外,其他重组胶原蛋白制造商还有巨子生物(2367.HK)、创健医疗(873474.NQ)等。

据悉,巨子生物2022年至2024年年中的营业收入分别为23.64亿元、35.24亿元、25.4亿元;净利润分别为6.96亿元、14.52亿元、10.3亿元,同样保持高速增长。创健医疗2023年营业收入2.83亿元,同比增幅61.33%,净利润为6878.66万元,同比增幅71.59%。

反观主打玻尿酸的传统“医美三剑客”,却似乎告别了高增长。

华熙生物业绩快报显示,2024年营业收入53.71亿元,同比下滑11.6%;净利润1.64亿元,较上一年的5.93亿元大幅下滑72.27%;扣非净利润1.01亿元,同样大幅下滑79.36%。

爱美客(300896.SZ)2024年前三季度营业收入23.76亿元,同比增幅9.46%,净利润15.86亿元,同比增幅11.79%。

昊海生科(688366.SH)2024年营业收入26.98亿元,同比增幅1.64%,净利润4.2亿元,同比增幅0.97%。

重组胶原蛋白成医美新潮流?

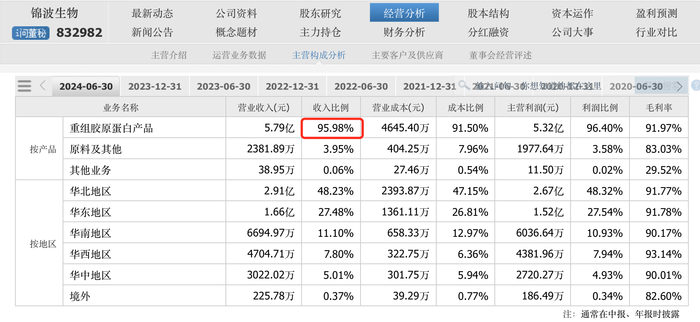

锦波生物主营业务是以A型重组人源化胶原蛋白为核心原材料的各类终端医疗器械产品、功能性护肤品的研产销。2021年获批的“重组III型人源化胶原蛋白冻干纤维”对应品牌为薇旖美®,是全球首个可用于注射的重组人源化胶原蛋白产品;2023年获批的“注射用重组III型人源化胶原蛋白溶液”,是我国首个通过创新医疗器械审批的重组人源化胶原蛋白制备的医疗器械。

锦波生物还进入了欧莱雅的供应链体系。“公司目前主要在三类医疗器械、化妆品、原料业务上布局海外市场。初期阶段采用与国际大公司合作等方式来开展业务。在地域上,公司首先在东南亚、日韩等地布局”,锦波生物如是称。

那以锦波生物为代表的重组胶原蛋白企业的冉冉升起,是否意味着重组胶原蛋白代替了玻尿酸,成为了医美新潮流?

国内咨询机构科方得智库研究负责人张新原认为,重组胶原蛋白和玻尿酸都有各自的优点和缺点,而价格差则取决于产品的具体质量和品牌。目前的市场趋势来看,重组胶原蛋白因其安全性和有效性而备受关注,并且正在逐渐取代传统的动物源胶原蛋白。至于是否对破尿酸形成了降维打击,还需要更多的市场数据和反馈来判断。

界面新闻记者进一步致电点评APP上西安地区排名靠前的几家连锁医疗美容机构。

其中一家机构的工作人员向界面新闻记者表示,“目前做脸部凹陷的填充项目主要还是用玻尿酸。重组胶原蛋白类产品比较适合眼周细纹的填充,因为它能和人体本身的皮肤基底融合,做出来效果比较自然,缺点是需要两三个月进行维护和补充,和玻尿酸比起来成本较高。”“目前我们使用弗缦、双美两个品牌的胶原蛋白产品,这也是目前获得国家级认证的两个品牌,价格在八千至一万多(元/1ml)。”

另一家连锁医美机构的工作人员表示,“针对脸部和眼周除皱项目,弗缦等使用频率较高的品牌价格都较高,在一万左右(元/1ml)。”“如果选择注射重组胶原蛋白,我们更推荐再叠加一些其他除皱项目,更有性价比,也是大部分人的选择。”

一家医美机构主治医师向记者表示,“目前广泛使用的主要是I型和III型胶原蛋白,但是有的人会对蛋白过敏就接受不了,严重者会在术后产生结节。这种患者哪怕在一百个人中出现一个,都会非常麻烦,因此我们医院基本不用。”

“重组胶原蛋白类产品得到市场的广泛使用才几年时间,它的安全性还要靠时间验证。另外,这类产品在批证过程中资本花了大价钱,所以价格非常高,而且维持时间在3个月到半年,到时间就要维护,造成价格虚高。”上述医师表示,“与胶原蛋白相比,玻尿酸的安全性已经验证了几十年,当然,玻尿酸的价格也从几十块到几千、上万(元/1ml)不等,不同厂家的玻尿酸制作细节有区别,也要看使用者技术如何,但安全性有把握。”“目前医美市场的胶原蛋白确实形成一种热潮,但市场风潮是由资本走向决定的,一线工作要选的是适合求美者的、安全的材料。”

挑战有哪些?

回到锦波生物,作为重组胶原蛋白领域的先锋,其“拿证优势”尤其明显,但前进的道路也并非没有挑战。

首先,其“独占无人区”的优势,正在被同行追赶。

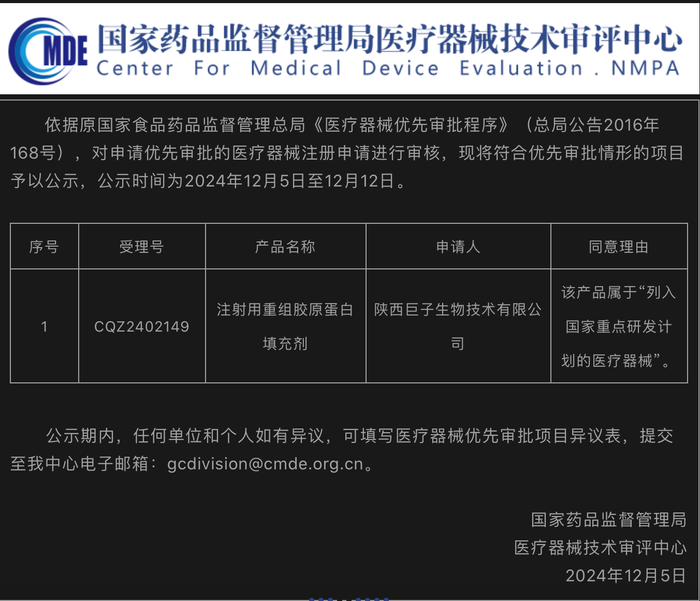

比如巨子生物,根据国家药品监督管理局医疗器械技术审评中心(CMDE)发布的《医疗器械优先审批申请审核结果公示(2024年第17号)》,巨子生物的注射用重组胶原蛋白填充剂(受理号:CQZ2402149)属于“列入国家重点研发计划的医疗器械”,符合优先审批情形的项目,拟定予以优先审批。

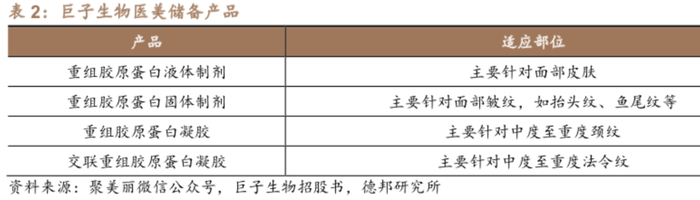

另外,巨子生物还有新品储备:重组胶原蛋白液体制剂、重组胶原蛋白固体制剂、重组胶原蛋白凝胶和交联重组胶原蛋白凝胶,涵盖水光、鱼尾纹、颈纹、法令纹等多适应症。

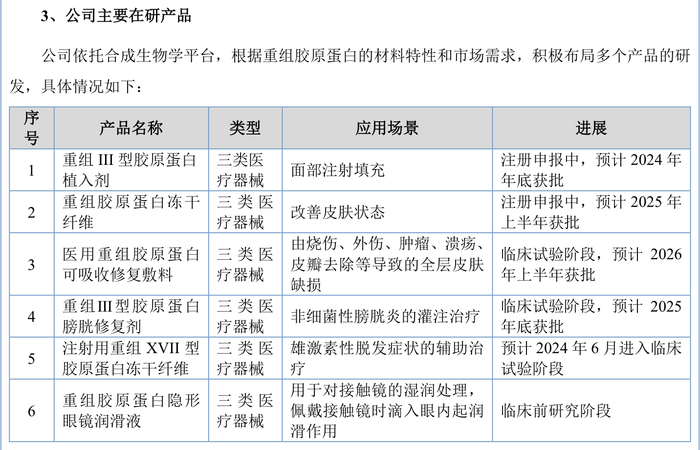

创健医疗在去年9月的说明书中也表示,在研胶原蛋白产品就有数个三类医疗器械类型,部分预计获批时间也就在这几年。

“注射级重组III型胶原蛋白产品研发难度大且三类医疗器械注册的时间较长,同时公司已经申请了多项专利,保护了公司在重组胶原蛋白领域的核心技术和产品”,锦波生物表示,未来,公司还将继续构建重组人源化胶原蛋白完整版图,包括重组III型人源化胶原蛋白等在内的人体各型别胶原蛋白的全产业链理论研究、应用研究及产业化。同时,公司将持续推动用于传染性疾病的病毒进入抑制剂的研究和开发。

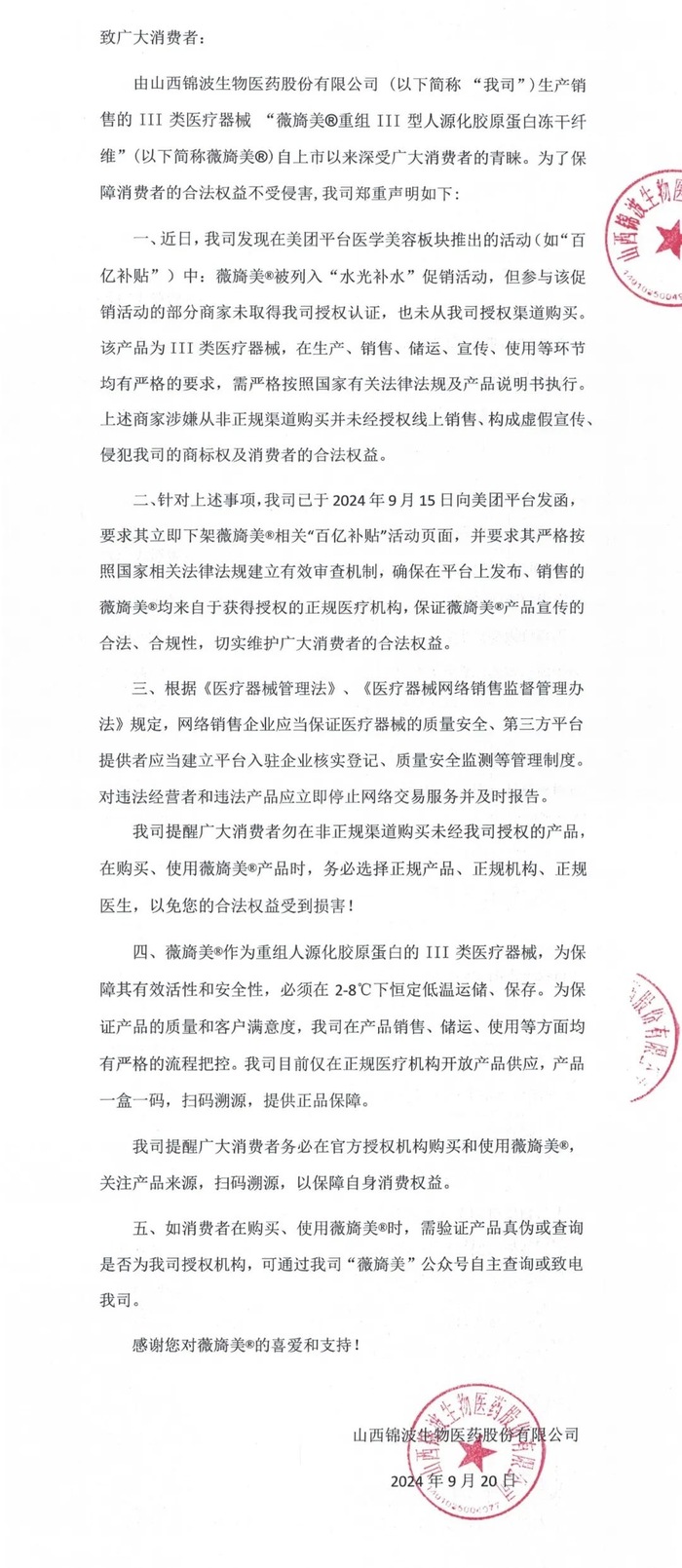

其次,渠道方面也亟待锦波生物梳理。根据公司说法,曾有医美平台销售未授权的公司产品。

第三,技术研发对于医美材料领域企业来说至关重要,但界面新闻注意到,锦波生物2024年在研发方面的投入滑坡。

数据显示,2021年至2023年,锦波生物的研发支出占总营收分别为15.35%、13.83%、13.28%,呈现下降态势。2024年上半年,锦波生物的研发费用为2469.69万元,同比大幅下滑40%。至2024年三季度末,公司的研发费用升至4337.01万元,依然不敌上年同期,占营业收入比例只有4.39%。

另据Wind数据显示,机构给予锦波生物的一致盈利预测为,2025年实现营收19.70亿元,同比增长36.2%;实现归母净利润9.89亿元,同比增长34.86%。

也就是说,机构判断锦波生物后续将不会延续去年的高增长。其中,华龙证券将2025年公司归母净利润从9.72亿元上调至10.02亿元,表示业绩增长原因主要是公司其他业务的逐步拓展,但整体规模较小,对总收入影响有限。

万联证券资深投顾屈放向界面新闻记者表示,目前锦波生物的重组Ⅲ型人源化胶原蛋白确实在技术上存在壁垒,如低排异性,可定制性等。这也是在净利润方面高于同行的主要原因。

屈放称,首先对于胶原蛋白,本身目前医学上仍然存在较大争议,加之近年来国家对于行业的管理日趋严格,对于销售价格,销售渠道等都进行了整顿。目前胶原蛋白市场行业集中度仍较低,但近年来也出现变化,市场逐渐由产品供应转向客户需求为导向。行业暴利的时代正在过去,未来产品质量竞争将成为市场主流。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...