镍:好风凭借力 送镍上青云

- 职场

- 2025-03-11 11:05:06

- 19

来源:中粮期货研究中心

摘要

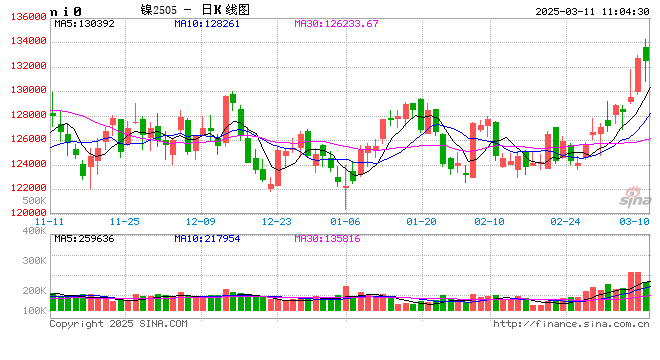

印尼近期镍矿持续偏紧,升水从16-17美金/吨抬升至21美金/吨,3月印尼高冰镍排产下降,对应镍成本支撑逻辑偏强,结合镍震荡盘整时间足够长,宏观情绪抬头,有色普涨的等多因素共振,镍强势上涨。3月8日,印度尼西亚能源和矿产资源部(ESDM)提议改变各种镍产品的非税国家收入,抬升镍成本中枢。镍市短期借力政策与情绪“扶摇直上”,但长期仍需面对过剩与需求放缓的“重力法则”。短期宜把握阶段性反弹机会,高点看向伦镍17000-18000,沪镍回升至140000。中期警惕二季度后供需格局逆转风险。

一

印尼镍矿持续偏紧,成本支撑逻辑强化

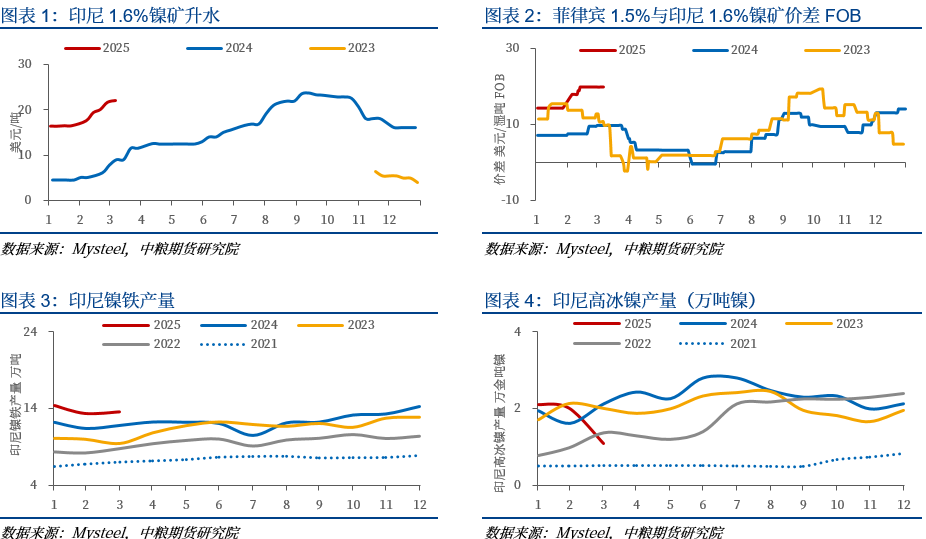

近期印尼镍矿政策扰动不断,镍矿内贸升水从年初16-17美元/湿吨攀升至21美元/湿吨。主因一是印尼政策收紧,3月印尼能矿部调整HPM计价方式,并加强镍矿出口外汇管制,矿山挺价意愿增强。叠加斋月临近,苏拉威西主矿区雨季结束前出货效率受限,短期供应偏紧;二是需求刚性支撑,腰部火法冶炼厂库存普遍不足两个月,3月刚需补库需求旺盛,推动升水抬升。湿法矿因配额有限且MHP项目投产需求增加,价格上行速度更快。三是高冰镍排产下降,印尼3月高冰镍产量环比减少,虽有小部分产能转回镍铁生产,但镍铁的增加量小于冰镍的减量,导致镍元素供应阶段性收缩,进一步强化成本支撑。

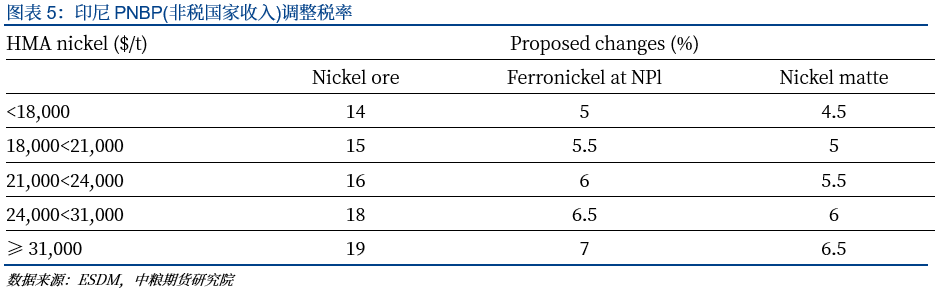

印尼提出新的镍使用费,推动印尼低成本镍的成本抬升。3月8日,印度尼西亚能源和矿产资源部(ESDM)提议改变各种镍产品的非税国家收入(Pendapatan Negara Bukan Pajak)。但其他细节尚未得到确认。镍矿的PNBP特许权使用费已从固定的10%修改为14-19%的范围,具体取决于(HMA)镍价]这是镍矿的参考价格。根据HMA,镍铁和镍生铁(NPI)的PNBP特许权使用费分别从固定的2%和5%修改为5-7%。根据新提案,镍锍的暴利税已被取消,根据HMA的规定,固定的2- 3%的版税税率将被修改为4.5- 6.5%。

试算印尼镍矿到镍铁的税率调整,折算到镍铁产品成本增加600-700美金/金吨,这样对LME的成本运行中枢上移600-700美元,增税显著抬升镍的成本中枢,伦镍回到17000-18000指日可待。

二

宏观情绪抬头,资金驱动共振

宏观面与资金面形成合力,镍价突破保持长达半年的12-13万震荡区间。国内两会释放稳增长信号,叠加美联储降息预期升温,欧洲关税和德国增加国防开支刺激政策,有色板块普涨。LME镍价突破16,000美元/吨,沪镍主力合约周内涨幅超5%。技术面突破,镍价经历长达半年的底部盘整后,持仓量显著增加,突破13.2万元/吨关键阻力位,投机资金入场助推涨势。情绪面持续催化,先有印尼德龙镍铁厂大规模减产,2月底刚果(金)暂停钴出口等事件扰动市场预期,贸易商挺价情绪升温。

钴因刚果金宣布暂停钴产品出口4个月,价格快速反弹,市场担心镍会不会也有这个问题,印尼政府今年以来,一直期望通过镍矿RKAB配额来控制镍供应过剩导致价格低迷问题。市场从最开始不信,到半信半疑,再到有刚果金政策的先例,市场认为政策变化对价格影响的风险越来越重要。镍和钴也有很多共同点,均是低估值位置、对外依存度高、供应集中度高的基本面。

三

预期偏差

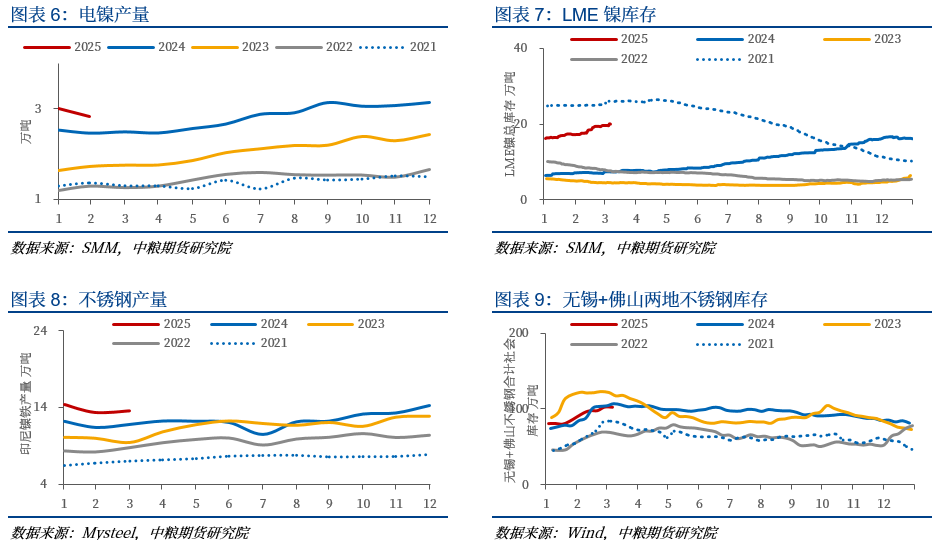

尽管短期利好频出,镍市长期矛盾仍存,一是纯镍过剩压力,二是下游需求增长放缓。2025年全球精炼镍产量预计达45万吨,同比增10%,而LME库存已突破19.5万吨,高于2024年极值,但未超过2021年水平。电积镍产能持续释放,三元正极材料无法消化的硫酸镍转产电解镍的隐性供应压力仍存。

2月底不锈钢盘面价格共振上涨,3月国内不锈钢排产环比增14%,同比增9%,国内需求虽持稳向好,但出口受印度、欧盟加征关税压制,无锡300系库存攀升至37.3万吨,负反馈风险加剧。电池用镍或因欧欧盟放宽汽车企业碳排放目标,2025年或可缓行三年,导致高增长预期回落,叠加欧洲新能源汽车2024的负增长,三元需求不容乐观。

供给端的风险主要是菲律宾雨季结束(4月后),镍矿到港量增加;印尼RKAB配额发放加速,镍矿供应扰动减少。另外,政策端若美联储降息延后或国内稳增长力度不及预期,宏观情绪退潮或引发价格回调。

总结下来,镍市短期借力政策与情绪“扶摇直上”,但长期仍需面对过剩与需求放缓的“重力法则”。短期宜把握阶段性反弹机会,高点看向伦镍17000-18000,沪镍回升至140000。中期警惕二季度后供需格局逆转风险。正如《庄子》所言:“风之积也不厚,则其负大翼也无力”,镍价能否真正“上青云”,仍需观察风停后的真实供需底色。

风险提示:菲律宾雨季结束、印尼镍矿政策反复

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

余雅琨

中粮期货研究院 研究员

从业资格证号:F03120965

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...